Obsah článku

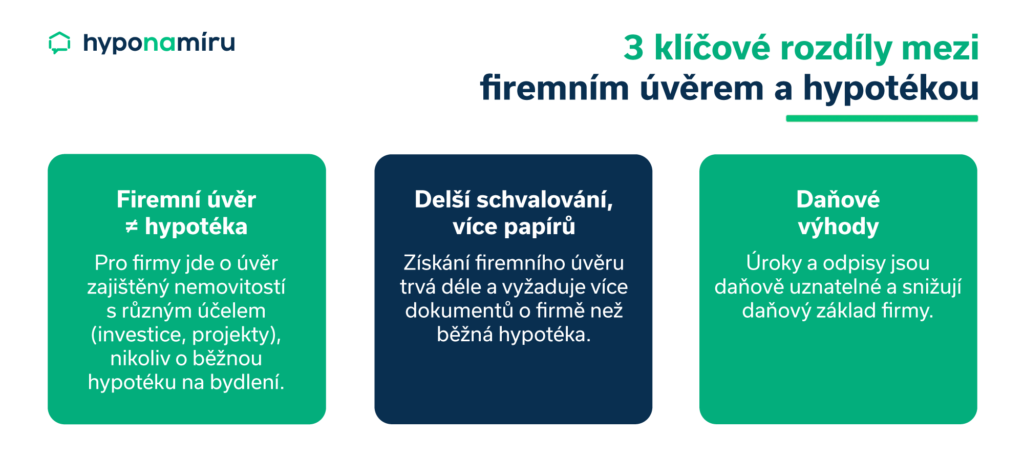

- Financování pro podniky

- Financování nemovitostí

- Podmínky hypotéky

- Proces schválení úvěru na nemovitost

- Nejčastější chyby při žádosti o firemní hypotéku

- Jaké doklady jsou potřeba pro schválení firemní hypotéky

- Požadavky na zástavu pro firemní úvěr

- Jaké poplatky banky účtují za schválení a správu úvěru

- Daňové úlevy u firemní hypotéky

- Refinancování firemní hypotéky krok za krokem

- Státní podpora a dotace

- Výběr poskytovatele úvěru