Tyto změny přinášejí snížení sazeb pro vybrané hypotéky a úpravy v nabídce nezajištěných úvěrů, reflektující aktuální finanční trhy a potřeby klientů. Tato aktualizace sazeb poskytuje příležitost pro stávající a nové klienty získat výhodnější financování svých nemovitostí a projektů.

Raiffeisenbank od 12. února 2024 oznámila úpravu úrokových sazeb pro své hypoteční produkty Klasik a Univerzál, včetně snížení sazeb pro vysoké LTV nad 80 % z 0,5 % na 0,2 % ročně. Pro produkt Klasik došlo k úpravě sazeb s různými mírami snížení v závislosti na délce fixace, přičemž nejvýznamnější snížení bylo 0,8 % pro jednoletou fixaci:

- o 0,8 % p.a. u fixace na 1 rok

- o 0,3 % p.a. u fixací na 2 a 15 let

- o 0,2 % p.a. u fixace 3 roky

- o 0,1 % p.a. u fixací na 4, 5, 6, 7 a 10 let

Minimální sazba po úpravě je 5,59 % p.a. Za určitých podmínek, jako je výše úvěru a splnění jiných kritérií, lze sazbu dále snížit. U produktu Univerzál byly sazby sníženy až o 1 % ročně pro určité délky fixace, s počáteční sazbou 5,99 % p.a. pod podobnými podmínkami.

„Na základě aktuálního poklesu REPO sazby na 6,25 % a inflace pod 3 %, zaručí další pomalé klesání REPO sazby, která je jedním z ukazatelů, jak budou vypadat sazby na hypotečních úvěrech. Bude zde platit pravidlo rychlého zdražování, ale zlevňování bude velmi pozvolné. Proto očekáváme, že do 3 měsíců se stane standardem sazba pod 5 %. První vlaštovky vidíme už dnes. Na konci roku věřím, že se sazby budou pohybovat kolem 4 %,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Raiffeisen stavební spořitelna rovněž upravila sazby pro nezajištěný úvěr REKOpůjčka, s poklesem o 1,06 % pro tříletou fixaci a zvýšením o 0,24 % pro pětiletou fixaci. Dále rozhodla, že pro nezajištěné úvěry REKOpůjčka / REKOpůjčka anuitní ve výši 700.000 Kč a více bude poskytnuta další sleva ve výši 0,2 % p.a. Nová sazba začíná na 6,29 % p.a., s možností dalšího snížení za splnění konkrétních podmínek, včetně využití úvěru na ekologické účely nebo pro příslušníky Policie ČR.

Ve druhém pololetí roku 2023 zaznamenaly tuzemské realitní kanceláře přetrvávající zájem o byty a rodinné domy. Potvrzují to data aktuálního průzkumu fintech startupu hyponamíru.cz mezi zástupci vybraných českých realitních kanceláří. Více než polovina oslovených realitních makléřů evidovala srovnatelný zájem o koupi vlastní nemovitosti jako v prvním pololetí roku, kdy došlo ke znatelnějšímu oživení poptávky po vlastním bydlení. Necelá čtvrtina dokonce zaznamenala vyšší zájem ze strany kupujících.

„Druhá polovina roku 2023 byla ideální pro nákup vlastního bytu či rodinného domu. Na trhu byla totiž stále dostatečná nabídka volných nemovitostí a kupující tedy měli určitý prostor vyjednávat o slevě. Ceny nemovitostí se již dostaly za pomyslné dno a na řadě míst již opět začínají pozvolna růst. Pozitivním impulsem pro realitní trh byly klesající úrokové sazby hypoték a zrušení jednoho z nejzásadnějších úvěrových parametrů DSTI, kvůli kterému řada zájemců na potřebné financování nedosáhla,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Nemovitostí k prodeji pomalu ubývá

Návrat kupujících na realitní trh se promítl i do nabídky volných bytů a rodinných domů. Oproti prvnímu pololetí zaznamenala třetina oslovených realitních makléřů klesající nabídku volných nemovitostí. Zhruba každý čtvrtý realitní makléř hodnotí stav nabídky jako přibližně srovnatelný.

Miroslav Majer k průzkumu dodává: „U kupujících stejně jako v prvním pololetí roku 2023 stále převažoval zájem o konkrétní nemovitost z nabídky dané realitní kanceláře. Přibližně pětina zájemců o vlastní bydlení oslovila realitní kancelář, aby jim našla konkrétní nemovitost dle jejich specifických požadavků.“

Převažuje zájem o novostavby

Z průzkumu rovněž vyplynulo, že dvě třetiny lidí vyhledává novostavby. Jejich výhodou je bezvadný technický stav a možnost se do nich okamžitě nastěhovat. Oproti prvnímu pololetí roku 2023 ovšem mírně rostl také zájem o starší nemovitosti. I když mnohdy vyžadují další dodatečné úpravy nebo rekonstrukci, jejich ceny jsou oproti novostavbám výrazně nižší.

Na klesající poptávku po nemovitostech k bydlení pružně reagovali developeři. Zahájení některých připravovaných projektů odložili a soustředili se zejména na dokončení těch stávajících. Menší počet dokončených bytů a rodinných domů povede v následujících letech k dalšímu růstu cen novostaveb.

„Developeři s oživující se poptávkou postupně omezují nabízené výhody. Ještě v první polovině roku řada z nich poskytovala nejen zajímavou slevu, ale například také kuchyňskou linku či parkovací stání jako bonus. Tyto výhodu se pomalu stávají minulostí,“ doplňuje Miroslav Majer.

Nejžádanější jsou dlouhodobě byty ve městech. Ve druhé polovině roku 2023 mělo právě o tento typ nemovitosti zájem 55 procent kupujících. Přibližně desetina lidí poptávala rodinný dům ve městě. Cena těchto domů je ovšem oproti bytům výrazně vyšší a potenciálních kupujících je tedy méně.

Oproti prvnímu pololetí se zvýšil zájem o byty v menších městech a na vesnicích. Nejžádanější jsou tradičně lokality s dobrou občanskou vybaveností, dostatkem pracovních příležitostí či dobrou dostupností do větších měst.

Doba prodeje se zkracuje

Dvě třetiny nemovitostí v nabídce realitních kanceláří nyní najdou nového majitele do šesti měsíců. Oproti prvnímu pololetí roku 2023 tedy došlo k dalšímu zkrácení doby prodeje. Stále platí, že byty a domy na dobré adrese se prodají velmi rychle. Do dvou měsíců se podle oslovených realitních makléřů podaří prodat zhruba pětina nemovitostí.

„Průzkum rovněž potvrdil rostoucí počet zájemců o jednu nemovitost. Přibližně ve 44 procent případů se nyní o jednu nemovitost uchází pět až devět potenciálních kupujících. V prvním polovině roku 2023 to byla zhruba třetina. S oživením trhu bude počet uchazečů dále narůstat a prodávající si mohou opět více vybírat,“ doplňuje k průzkumu Miroslav Majer.

Nejžádanější jsou nemovitosti do 6 milionů korun

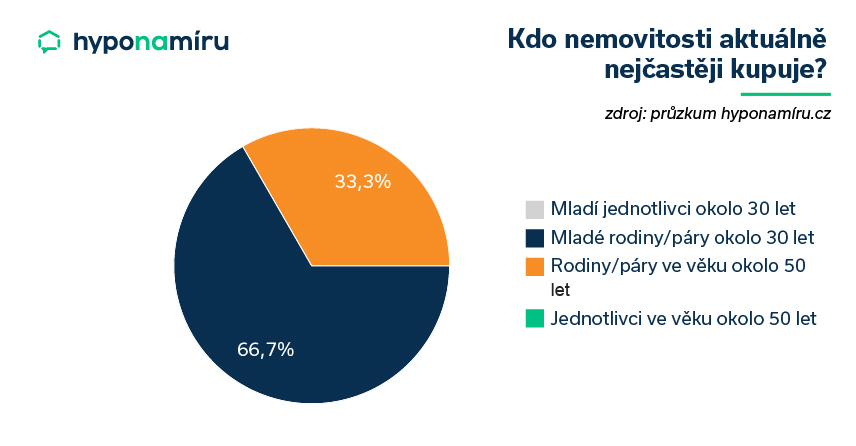

Při výběru vlastního bydlení je jedním z klíčových parametrů cena. Většina Čechů je aktuálně ochotna vydat za byt či rodinný dům maximálně do 6 milionů korun. Nad tuto hranici je ochotna zajít zhruba pětina zájemců. Otázku pořízení vlastního bydlení nejčastěji řeší mladé rodiny a páry okolo 30 let věku a také rodiny a páry okolo 50 let.

Převažují kupující s hotovostí

Po celý rok 2023 převládají na realitním trhu kupující s vlastními zdroji. Podle oslovených makléřů má více než polovina zájemců vlastní peníze na koupi a neplánuje využít úvěr. Financování vlastním úvěrem volí třetina zájemců a přibližně každý desátý poptává doporučení k financování u hyponamíru.cz.

Miroslav Majer k tomu dodává: „Získaná data naznačují, že na trhu je stále velký počet lidí, kteří volí nemovitosti jako alternativní investici. Kromě příjmu z nájmu totiž mohou vydělat i na budoucím růstu tržní ceny nemovitosti.“

Podívejte se, jak dopadl průzkum za první polovinu roku 2024.

Za spolupráci při průzkumu jmenovitě děkujeme společnostem: NEXT REALITY, DOMA realitní makléři, Reality-Veselí Roubínek Lubomír, Reality Kuchtíčková, PROKONZULTA, a.s.

Index dostupnosti bydlení klesl od listopadu a dosahuje téměř loňských minim s lednovou hodnotou 61,4 %, což představuje pokles o 0,6 procentního bodu oproti minulému měsíci. To je povzbudivá zpráva pro domácnosti, jelikož díl hypoteční splátky z příjmů se snižuje, přičemž za tímto vývojem stojí hlavně pokles úrokových sazeb.

Index návratnosti, udávající počet ročních příjmů potřebných k zaplacení průměrného bytu bez započítání dalších výdajů, se udržuje stabilní od listopadu na úrovni 7,22. To naznačuje, že i přes růst cen bytů dochází k vyrovnání díky zvyšování čistých peněžních příjmů domácností. Dostupnost bydlení se navíc liší region od regionu, s největším zlepšením v Jihočeském kraji a zhoršením v Moravskoslezském kraji. Nejvíce dostupné bydlení je dlouhodobě v Ústeckém kraji, zatímco Praha zůstává na opačném konci spektra.

Modrá pyramida uvádí akci na úvěry na bydlení s nižšími sazbami

Modrá pyramida nabízí od 5. února 2023 časově omezenou akci na nezajištěný úvěr „Půjčka na bydlení“ s preferenčními úrokovými sazbami. Pro úvěry na udržitelné a družstevní bydlení je nabízena sazba 5,99 % ročně a pro standardní půjčky na bydlení sazba 6,29 % ročně, platné pro všechny doby fixace. Tato akce je dostupná pro žádosti podané až do 31. března 2024 a doručené společnosti do 15. dubna 2024.

Česká spořitelna snižuje úrokové sazby na hypotéky

S účinností od 8. února 2024 Česká spořitelna oznámila snížení úrokových sazeb pro své hypotéční produkty, včetně Hypotéky České spořitelny a Americké hypotéky. Snížení sazeb o 0,4 % ročně se týká 3 a 4letých fixací, 0,3 % pro 5leté fixace a 0,2 % pro fixace na 8 let a více. Nejnižší sazba pro Hypotéku České spořitelny začíná nyní na 5,39 % ročně s možností dalšího snížení o 0,1 % při splnění určitých podmínek. Americká hypotéka nabízí sazby začínající na 5,89 % pro 4 a 5leté fixace, také s podmínkou dalších slev za splnění specifických kritérií.

Stavební spořitelna ČS snižuje sazby na Hypoúvěr od Buřinky

Stavební spořitelna České spořitelny oznámila snížení úrokových sazeb pro svůj produkt Hypoúvěr od Buřinky, platné od 8. února 2024. Snížení o 0,2 % ročně se vztahuje na všechny fixace, s novou základní sazbou začínající na 5,39 % ročně. Pro získání této sazby je nutné splnit podmínky včetně LTV do 80 %, fixaci na 6 let, sjednání PPI a minimální výši úvěru 500 000 Kč.

Pracovat takzvaně sám na sebe přináší na jedné straně svobodu, na druhé straně také několik povinností. Pokud uvažujete o podnikání, měli byste dopředu zvážit všechny výhody a nevýhody.

Řada živnostníků například nemá v oblibě nutnou administrativu v podobě vyplňování nejrůznějších účetních dokumentů, sledování legislativních změn či hlídání termínů pro povinné odvody pojišťovnám a státu. I když lze tuto činnost přenechat zkušenému účetnímu či daňovému poradci, alespoň základní přehled byl měl mít v této oblasti každý podnikatel.

„Zatímco za zaměstnance odvádí povinné zálohy na zdravotní a sociální pojištění přímo zaměstnavatelé, OSVČ se o platbu těchto odvodů musí postarat sami. Na začátku nového roku musí zbystřit především ti živnostníci, kteří dosud platili zálohy pouze v minimální výši. Na začátku roku totiž dochází ke zvýšení těchto minimálních částek a je tedy nutné upravit výši odvodů,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Podnikání a zálohy na pojištění

Mezi základní povinnosti OSVČ patří platba povinného pojištění a daní. Zdravotní a sociální pojištění je placeno formou měsíčních záloh a jednou ročně po podání Přehledu o příjmech a výdajích (pozn. tento dokument je vyplňován pro zdravotní pojišťovnu a ČSSZ) je vyúčtován nedoplatek či přeplatek. Jednou ročně musí také OSVČ podat daňové přiznání a uhradit vypočtenou daň z příjmu.

Některé OSVČ mohou při splnění podmínek využívat takzvanou paušální daň a výrazně si tak usnadnit administrativu. V rámci jedné měsíční platby je zaplaceno zdravotní a sociální pojištění i daň z příjmu. OSVČ v tomto případě již neodevzdávají daňové přiznání ani přehledy.

K paušálnímu režimu se mohou OSVČ přihlásit pouze jednou ročně. Letos byl termín pro přihlášení do 10. ledna 2024.

Proč se platí pojištění?

Zdravotní pojištění v Česku funguje na principu solidarity zdravých s nemocnými. Plátci přispívají do systému a ze získaných finančních prostředků je hrazena zdravotní péče. Legislativa určuje rozsah hrazené péče z veřejného zdravotního pojištění.

Obdobně funguje i systém sociálního zabezpečení. Pojistné na sociální zabezpečení zahrnuje platby na nemocenské pojištění, důchodové pojištění a příspěvek na státní politiku zaměstnanosti. Z finančních prostředků vyplácí stát například důchody, nemocenské při pracovní neschopnosti, ošetřovné, peněžitou pomoc v mateřství, podpory v nezaměstnanosti a některé další dávky.

Tři skupiny plátců zdravotního pojištění

Zdravotní pojištění je ze zákona povinné a existují tři skupiny plátců tohoto pojištění. Do první skupiny se řadí státní pojištěnci. Stát platí zdravotní pojištění například za nezaopatřené děti, řádné studenty středních a vysokých škol, důchodce, ženy na mateřské dovolené, osoby na rodičovské dovolené, uchazeče o zaměstnání a další přesně definované skupiny osob.

Druhou skupinu plátců reprezentují zaměstnavatelé. Ti odvádí zdravotní pojištění za své zaměstnance. Do třetí skupiny spadají samoplátci pojištění, což jsou OSVČ a osoby bez zdanitelných příjmů.

Zdravotní pojištění OSVČ podrobně

OSVČ platí zdravotní pojištění formou záloh na pojistné a doplatku pojistného. Zálohy na zdravotní pojištění jsou odváděny ve stejné výši každý měsíc a splatné jsou od začátku kalendářního měsíce, za který se platí, do osmého dne následujícího kalendářního měsíce. Pokud připadne poslední den splatnosti na sobotu, neděli nebo svátek, je nutné zálohu uhradit nejpozději následující pracovní den.

Výši doplatku či přeplatku na pojištění zjistí živnostníci po podání ročního Přehledu OSVČ. Tento dokument je nutné doručit zdravotní pojišťovně v daném termínu.

V roce 2024 jsou termíny pro podání Přehledu OSVČ následující:

- Do 2. 5. 2024 – při podání daňového přiznání do 2. 4. 2024

- Do 3. 6. 2024 – při elektronickém podání daňového přiznání do 2. 5. 2024

- Do 1. 8. 2024 – pokud daňové přiznání zpracovává OSVČ daňový poradce

V Přehledu OSVČ je vypočtena výše záloh na zdravotní pojištění pro další kalendářní rok. Zálohy na rok 2024 tedy budou spočítány v rámci přehledu za rok 2023.

Výpočet zdravotního pojištění OSVČ

OSVČ platí pojistné na zdravotní pojištění ve výši 13,5 % ze svého vyměřovacího základu. Tímto základem je polovina příjmu ze samostatné činnosti po odpočtu všech výdajů vynaložených na jeho dosažení, zajištění a udržení. Výpočet popisuje jednoduchý příklad níže.

Příklad: Celkový příjem OSVČ za rok 2023 byl 1,6 milionu korun. Podnikatel uplatňuje výdajový paušál ve výši 60 %. Vyměřovací základ je v tomto případě 320 000 Kč.

Výše měsíční zálohy pro rok 2024: 320 000 Kč x 0,135 = 43 200 Kč / 12 měsíců = 3 600 Kč

Minimální zálohy OSVČ v roce 2024

Zákon o veřejném zdravotním pojištění stanovuje minimální vyměřovací základ OSVČ, a to ve výši dvanáctinásobku poloviny průměrné měsíční mzdy v národním hospodářství. Z tohoto základu je vypočtena minimální záloha OSVČ na zdravotní pojištění.

Průměrná mzda pro rok 2024 byla stanovena na 43 967 korun. Minimální záloha OSVČ na zdravotní pojištění v roce 2024 je tedy 2 968 korun (pozn. k výpočtu 43 967/2 x 0,135).

Přehled OSVČ jednoduše vyplníte online na stránkách své zdravotní pojišťovny. Dopředu si připravte informace o výši příjmů a výdajů z daňového přiznání.

Kdo platí zálohy v minimální výši

Pokud je vypočtený vyměřovací základ OSVČ nižší než minimální vyměřovací základ, odvádí se zálohy na pojistné v minimální výši. Jedná se například o živnostníky, kteří mají velmi nízké příjmy. Minimální zálohy na pojistné odvádí také začínající OSVČ v prvním roce podnikání, a to až do doby podání daňového přiznání a přehledu pro zdravotní pojišťovnu.

Zákon přesně vyjmenovává případy, kdy pro OSVČ neplatí minimální vyměřovací základ.

Konkrétně se jedná o následující situace:

- OSVČ podniká a je současně zaměstnána a odvádí pojistné ze zaměstnání vypočtené aspoň z minimálního vyměřovacího základu stanoveného pro zaměstnance.

- OSVČ celodenně osobně a řádně pečuje alespoň o jedno dítě do sedmi let věku nebo nejméně o dvě děti do 15 let věku.

- OSVČ dosáhla věku pro nárok na starobní důchod, ale nesplňuje další podmínky pro jeho přiznání.

- Za OSVČ je plátcem pojistného stát.

- OSVČ je osobou s těžkým tělesným, smyslovým nebo mentálním postižením a je držitelem průkazu ZTP nebo ZTP/P.

Vyměřovacím základem u výše jmenovaných osob je jejich skutečný příjem po odpočtu výdajů na dosažení, zajištění a udržení příjmů. V praxi tedy mohou platit nižší měsíční zálohy, než je stanovené minimum.

Kdy OSVČ nemusí platit zálohy

Povinnost platit měsíční zálohy na zdravotní pojištění nemá OSVČ, která je současně zaměstnancem a podnikání pro ni není hlavním zdrojem příjmu (tzn. podnikání je vedlejší činnost). Pojistné v tomto případě může zaplatit najednou až po podání Přehledu OSVČ za uplynulý kalendářní rok.

Aby vás výše nedoplatku po podání přehledu nepřekvapila, vytvářejte si průběžně dostatečně vysokou finanční rezervu na pojistné. Důležité je zodpovědné finanční plánování OSVČ!

Úprava záloh OSVČ

Výše průměrné mzdy dlouhodobě roste, což vede také ke zvyšování záloh OSVČ. Vždy na začátku roku je stanovena nová výše minimální zálohy na zdravotní pojištění pro daný rok.

Pokud jste na konci loňského roku platili zálohy v minimální výši, na začátku letošního roku zpozorněte. Nejpozději do 8. února 2024 totiž musíte dorovnat výši zálohy do nově stanovené minimální částky (tzn. ze 2 722 Kč na 2 968 Kč).

V Přehledu OSVČ za rok 2023 je vypočtena nová výše záloh pro rok 2024. Pokud bude tato částka vyšší než minimální měsíční pojistné, opět upravíte výši záloh.

Sociální pojištění OSVČ podrobně

Kromě zdravotního pojištění musí OSVČ sami řešit také platby sociálního pojištění. Pojistné na sociální zabezpečení v sobě zahrnuje tři složky, a to platby na důchodové pojištění, příspěvek na státní politiku zaměstnanosti a nemocenské pojištění. První dvě zmíněné složky sociálního pojištění jsou pro OSVČ povinné. Nemocenské pojištění OSVČ je naproti tomu zcela dobrovolné.

U sociálního pojištění rovněž záleží na tom, zda je samostatná výdělečná činnost prováděna jako hlavní či vedlejší činnost. Pokud OSVČ vykonává výdělečnou činnost jako činnost hlavní, je pro ni účast na důchodovém pojištění povinná. Každý měsíc je nutné odvést zálohu na sociální pojištění, a to alespoň v minimální výši.

V případě vedlejší činnosti vzniká OSVČ účast na důchodovém pojištění až na základě dosažených příjmů nebo pokud se k účasti podnikatel sám přihlásí.

Výše zálohy na sociální pojištění

Pro výpočet pojistného na sociální zabezpečení OSVČ se opět vychází z vyměřovacího základu (pozn. do roku 2023 50 % z daňového základu a od roku 2024 55 %). Roční pojistné je ve výši 29,2 % z vypočteného vyměřovacího základu (28 % důchodové pojištění a 1,2 % příspěvek na státní politiku zaměstnanosti). Pokud si OSVČ dobrovolně platí nemocenské pojištění, zaplatí navíc 2,1 % z vyměřovacího základu.

Sociální pojištění – OSVČ zálohy 2024

Stejně jako v případě zdravotního pojištění jsou i u sociálního pojištění nastaveny minimální měsíční zálohy na pojistné. Tyto částky platí OSVČ, kteří nedosáhli stanoveného minimálního měsíčního vyměřovacího základu (pozn. v roce 2024 u hlavní činnosti 13 191 korun, vedlejší 4 837 korun).

Pokud má OSVČ podnikání jako hlavní činnost, bude v roce 2024 minimální výše měsíční zálohy na důchodové pojištění včetně příspěvku na státní politiku zaměstnanosti 3 852 korun. V případě vedlejší činnosti je minimální výše zálohy 1 413 korun.

Výše minimální zálohy u nemocenského pojištění je 216 korun. Tato částka platí pro hlavní i vedlejší činnost.

Splatnost zálohy na sociální pojištění

V případě OSVČ musí být záloha na sociální pojištění připsána na účet příslušné Okresní správy sociálního zabezpečení od prvního do posledního kalendářního dne měsíce, za který se pojistné platí. Termín pro platbu zálohy například za leden 2024 je tedy od 1. do 31. ledna. Pojistné není možné platit v hotovosti.

Ekonomické faktory OSVČ

OSVČ osobně odpovídají za plnění svých povinností dané zákonem. Důležitá je proto nejen orientace v legislativě OSVČ, termínech a postupech OSVČ, ale také ve financích. Důležitý je například přehled o cash flow OSVČ, možných daňových úlevách pro OSVČ, daňových dopadech pro OSVČ a rovněž daňové optimalizaci OSVČ. Dobré finanční výsledky podnikatele a stabilní hospodaření má vliv na bonitu OSVČ při žádosti o hypotéku nebo jiné úvěry.

Úprava hypotečních podmínek v ČSOB skupině

Od 22. ledna 2024 dochází v rámci ČSOB skupiny, včetně Hypoteční banky, k úpravě úrokových sazeb pro různé druhy hypotečních úvěrů. U cílových hypotečních úvěrů dochází k poklesu sazeb jak pro jednoleté, tak pro tří a pětileté fixace, s různými hodnotami snížení. Banka současně končí s akčním snížením pro jednoletou fixaci. Celkově začínají nové sazby od 5,79 % ročně. Pro získání optimálních sazeb je nutné splnit několik podmínek, včetně splácení přes ČSOB nebo Poštovní spořitelnu, aktivního využívání účtu, pojištění úvěru nebo života u ČSOB Pojišťovny. Sazby lze dále snížit prostřednictvím dalších dokumentů, jako je doložení energetického štítku nebo splácení z účtu s určitým měsíčním příjmem. U neúčelových úvěrů (Americké hypotéky) došlo také ke snížení sazeb, s počáteční sazbou od 6,49 % ročně.

Raiffeisen stavební spořitelna a REKOpůjčka

Raiffeisen stavební spořitelna přichází s časově omezenou nabídkou, která začíná 22. ledna 2024 a končí 4. února 2024. Tato nabídka zahrnuje snížení úrokové sazby pro pětiletou fixaci u produktů REKOpůjčka a REKOpůjčka anuitní. Sazby začínají na úrovni 6,25 % ročně, a lze je dále snížit při splnění specifických podmínek, jako je splácení z účtu RB, sjednání úvěrového pojištění u Uniqa pojišťovny, nebo využití úvěru na ekologické účely. Také je možné získat další snížení sazby pro příslušníky Policie ČR.

Raiffeisenbank: Jarní hypodny s odhadem zdarma

Raiffeisenbank zahajuje od 22. ledna 2024 akci Jarní hypodny, během které nabízí zdarma odhad nemovitosti pro různé typy objektů a hypotečních produktů. Tato akce je platná až do odvolání a zdarma odhad se vztahuje pouze na první ocenění; za další je účtován poplatek dle ceníku částkou 5 900 Kč.

Moneta Money Bank a změny u Finanso a Refinanso

Moneta Money Bank od 18. ledna 2024 provádí změny v rámci svých online hypotečních produktů, Finanso a Refinanso. Nejvýraznější změnou je snížení minimální výše hypotečního úvěru na 300 000 Kč. Kromě toho došlo k úpravě úrokových pásem a zvýšení sazeb pro určité kategorie úvěrů. Nabídky těchto produktů nyní začínají od 4,49 % ročně pro LTV do 80 % a 5,09 % pro LTV nad 80 %.

Inovace nabídky hypotečních úvěrů v UniCredit Bank

UniCredit Bank od 25. ledna 2024 přináší změny v nabídce hypotečních úvěrů. Došlo ke snížení úrokových sazeb u účelových úvěrů pro tříleté fixace, znovuzavedení dvouleté fixace, a ukončení aktivního nabízení dlouhodobých fixací (7 a 10 let). Banka také ruší poplatek za poskytnutí úvěru při refinancování. Nabízené sazby začínají na 5,19 % ročně. Podmínkou získání této sazby je 2 nebo 3letá fixace, LTV max. do 80 % a sjednání úvěrového pojištění. Uvedenou sazbu je dále možné snížit o 0,1 % p.a., a to v případě doložení PENB A / B (Nízkoenergetická hypotéka).

Snižování úrokových sazeb v ČSOB stavební spořitelně

ČSOB Stavební spořitelna od 19. ledna 2024 snižuje úrokové sazby u svých zajištěných i nezajištěných překlenovacích úvěrů. Sazby byly sníženy jak pro nezajištěný úvěr Kredit – Úvěr s dotací, tak pro zajištěný překlenovací úvěr Topkredit. Nabídka spořitelny začíná od 7,0 % ročně pro objemy do 599 000 Kč a od 6,6 % pro objemy nad 600 000 Kč. U Topkreditu dochází ke snížení sazeb pro různé fixace, s možností dalšího snížení pro klienty do 36 let.

Airbank: Snížení úrokových sazeb

Airbank od 26. ledna provádí snížení úrokových sazeb pro všechny fixace hypoték. Sazby nyní startují na úrovni 5,19 % pro pětiletou fixaci, s možností dalšího snížení při sjednání úvěrového pojištění. Toto snížení je součástí bankovní strategie pro poskytování atraktivnějších hypotečních podmínek.

Při plánování rodičovství byste neměli opomenout ani stránku osobních financí. Narození dítěte totiž téměř vždy představuje vyšší zátěž pro rodinný rozpočet. Jeden z rodičů celodenně pečuje o narozené dítě a přichází tedy o pravidelné příjmy ze zaměstnání či podnikání. Státem vyplácené dávky zdaleka nepokryjí veškeré potřebné výdaje a některým rodinám nezbývá než hledat dodatečné zdroje příjmu.

„Jako finanční pomoc rodičům slouží především dávky v podobě peněžité pomoci v mateřství a rodičovský příspěvek. Rodiče by ovšem neměli opomíjet ani rizikové pojištění, které pomůže udržet vyrovnaný rozpočet v okamžiku nepříznivé životní situace. Nastávající maminky by měly zvážit například pojištění pro případ rizikového těhotenství, které mnohdy vede k neplánované pracovní neschopnosti před nástupem na mateřskou. Pro oba rodiče je rovněž nezbytné pojištění pro případ smrti, vážné nemoci a trvalé invalidity,“ upozorňuje Miroslav Čejka, specialista pojištění fintech startupu hyponamíru.cz.

Jak dlouho trvá mateřská dovolená

Mateřskou dovolenou se nazývá pracovní volno, na které má žena ze zákona nárok od svého zaměstnavatele, a to v souvislosti s porodem a péčí o narozené dítě. Nástup na mateřskou dovolenou stačí zaměstnavateli oznámit, není tedy potřeba o volno žádat.

Doba trvání mateřské dovolené je při narození jednoho dítěte 28 týdnů, v případě dvojčat či vícerčat pak 37 týdnů. Na mateřskou dovolenou nastupují ženy obvykle šest týdnů před očekávaným dnem porodu, nejdříve však na počátku osmého týdne.

Peněžitá pomoc v mateřství

Po nástupu na mateřskou dovolenou je možné získat peněžitou pomoc v mateřství (pozn. zkráceně se označuje jako mateřská). Jedná se o jednu z dávek českého systému nemocenského pojištění. K přiznání toto dávky je nutné splnit dvě základní podmínky.

Zaprvé musí být žadatel o peněžitou pomoc v mateřství v době nástupu na mateřskou nemocensky pojištěn, nebo musí trvat ochranná lhůta ze skončeného nemocenského pojištění (pracovního poměru). U příjmů ze zaměstnání odvádí nemocenské pojištění automaticky zaměstnavatel, a to v rámci platby pojistného na sociální zabezpečení.

OSVČ mají nárok na peněžitou pomoc v mateřství pouze v tehdy, pokud si doprovodně platili nemocenské pojištění. Pokud OSVČ pobírá mateřskou, nesmí osobně vykonávat podnikatelskou činnost. Může ovšem i nadále podnikat prostřednictvím zaměstnanců nebo spolupracujících osob.

V případě, kdy si matka jako OSVČ nemocenské pojištění neplatila, peněžitou pomoc v mateřství nezíská.

Druhou podmínkou pro nárok na peněžitou pomoc v mateřství je splnění minimální doby trvání nemocenského pojištění. Zaměstnanec musí být nemocensky pojištěn minimálně 270 dnů v posledních dvou letech. Po tuto dobu nemusí být žadatel o peněžitou pomoc v mateřství zaměstnán pouze u jednoho zaměstnavatele. Pokud jich bylo více, doby pojištění se v období dvou let sčítají.

V případě OSVČ musí trvat účast na nemocenském pojištění alespoň po dobu 180 dnů v období jednoho roku přede dnem nástupu na peněžitou pomoc v mateřství. Současně musí účast na nemocenském pojištění (pozn. ze zaměstnání nebo z podnikání) trvat alespoň 270 kalendářních dnů v posledních dvou letech přede dnem nástupu na dávku.

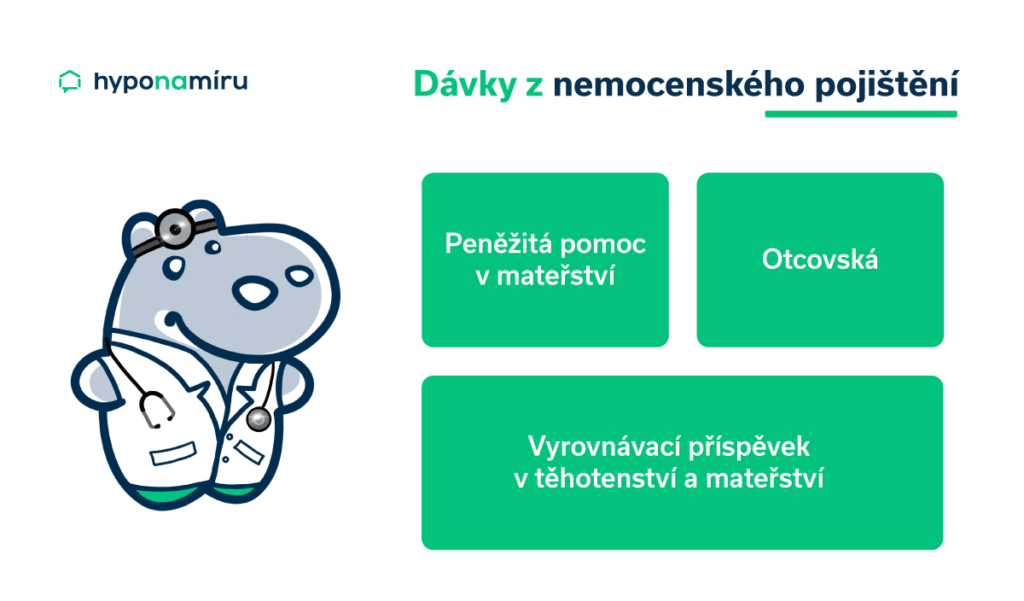

Mezi dávky nemocenského pojištění patří kromě peněžité pomoci v mateřství také otcovská a vyrovnávací příspěvek v těhotenství a mateřství. Více informaci k těmto dávkám jsou k dispozici na stránkách ČSSZ.

Může peněžitou pomoc v mateřství čerpat muž?

Kromě prvních 6 týdnů po porodu, kdy peněžitá pomoc v mateřství náleží výhradně matce, má na dávku nárok i otec dítěte nebo manžel ženy, která dítě porodila. Musí ovšem splňovat stejné podmínky pojištění jako žena, která porodila. Nutné je rovněž uzavření písemné dohody s matkou, která potvrzuje, že muž bude o dítě pečovat.

Mateřská dovolená a pojištění

Před odchodem na mateřskou je třeba myslet i na zdravotní pojištění v rodičovství. Pokud žena odchází na mateřskou dovolenou ze zaměstnání, platí za ni zdravotní pojištění po dobu mateřské stát. Jedná se totiž o osobu spadající do kategorie státních pojištěnců.

V případě OSVČ je situace o něco komplikovanější. Po dobu mateřské mohou OSVČ dále provozovat svou živnost, ovšem musí také dále platit předepsané zálohy na zdravotní a sociální pojištění. V případě přerušení nebo ukončení živnosti musí OSVČ oznámit tuto skutečnost zdravotní pojišťovně. Při opomenutí plateb pojišťovně vás čeká doplatek na zdravotní pojištění. Výši částky určí výpočet doplatku.

Co je rodičovská dovolená

Rodičovská dovolená obvykle plynule navazuje na mateřskou dovolenou. Výjimkou jsou situace, kdy si matky pracující jako OSVČ před porodem neplatily nemocenské pojištění (pozn. nevznikl u nich nárok na peněžitou pomoc v mateřství). V těchto případech následuje rodičovská dovolená ihned po narození dítěte.

Rodičovská dovolená trvá nejdéle do 3 let věku dítěte. Legislativa rodičovské dovolené ukládá zaměstnavateli povinnost poskytnout rodičovskou dovolenou po tuto dobu.

Rodičovský příspěvek

Rodiče, kterým se v lednu 2024 a později narodí jedno dítě, mohou do 3 let věku tohoto dítěte vyčerpat celkem 350 000 korun (pozn. do konce roku 2023 byla tato částka 300 000 korun). V případě více dětí narozených současně má rodič nárok až na vyčerpání celkové částky 525 000 korun. Rodičovský příspěvek získá rodič, který po celý kalendářní měsíc osobně a celodenně řádně pečuje o dítě.

U této podpory rodičů není rozhodující výše příjmu. Při pobírání rodičovského příspěvku může rodič pracovat a zlepšovat tak sociální situaci rodiny. U tohoto příspěvku není zkoumán ani nárok na podporu v nezaměstnanosti a při rekvalifikaci.

Průvodce rodičovským příspěvkem

O rodičovský příspěvek je třeba požádat. K vyřízení žádosti není nutné chodit na úřad, vše totiž můžete vyřídit online z pohodlí domova na stránkách ČSSZ. Naleznete zde nejen praktické informace, ale také praktického průvodce rodičovským příspěvkem.

Kdo platí zdravotní pojištění, když jsem na rodičovské dovolené?

Žena, která je příjemcem rodičovského příspěvku a byla před porodem zaměstnána, spadá do kategorie státních pojištěnců. S platbou zdravotního pojištění si tedy nemusí dělat žádné starosti. Pokud v době trvání rodičovské nastoupí zpět do zaměstnání, příslušné pojistné vypočítá a odvede zaměstnavatel.

V případě OSVČ záleží na konkrétní situaci. Pokud se žena jako OSVČ rozhodne po dobu mateřské dále podnikat, má povinnost hradit zálohy na pojistné. Při přerušení nebo zrušení živnosti a oznámení této skutečnosti pojišťovně je plátcem zdravotního pojištění stát.

Kdy zaplatit doplatek zdravotního pojištění?

V průběhu roku musí OSVČ platit vyměřené měsíční zálohy na zdravotní pojištění (tzn. příspěvek na zdravotní pojištění). Výše této zálohy je vypočtena v rámci podaného ročního přehledu o výši daňového základu ze samostatné výdělečné činnosti a zaplacených zálohách na pojistné (pozn. výjimkou jsou podnikatelé využívající paušální daň).

Termíny pro podání přehledu OSVČ jsou v roce 2024 následující:

- OSVČ, kterým nezpracovává daňové přiznání za rok 2023 daňový poradce: do 2. 5. 2024

- OSVČ, které nepodaly daňové přiznání do 2. 4. 2024 a následně ho do 2. 5. 2024 podaly elektronicky: do 3. 6. 2024

- OSVČ, kterým zpracovává daňové přiznání za rok 2023 daňový poradce: do 1. 8. 2024

- OSVČ, které nemají povinnost podávat daňové přiznání za rok 2023: do 8. 4. 2024

Vypočtený doplatek na zdravotním pojištění musí OSVČ zaplatit nejpozději do 8 dnů od podání přehledu.

Jak snadno zjistit, zda vám vznikl nárok na doplatek zdravotního či sociálního pojištění? V případě zdravotního pojištění se podívejte na přehled pojištění u vaší zdravotní pojišťovny. U sociálního pojištění můžete využít ePortál ČSSZ.

Zdravotní pokrytí během mateřství se vyplatí v předstihu probrat například se zkušeným účetním či daňovým poradcem. Samozřejmě zeptat se můžete i pracovníků vaší pojišťovny. Důležité je rovněž sledovat změny ve zdravotním pojištění. Důležité je vědět, kdo platí zdravotní a sociální pojištění při rodičovské dovolené OSVČ.

Socioekonomické důsledky rodičovství

Vhodné socioekonomické podmínky podporují dobré fungování rodiny. Už v okamžiku plánování přírůstku do rodiny je třeba probrat otázku finančního zajištění včetně možné slučitelnosti práce a péče o dítě.

Brzy po narození dítěte často přichází na řadu i otázka nového bydlení. Nižší příjem stěžuje rodinám přístup k financování bydlení hypotékou. Možnosti získání hypotéky ovšem existují. Přečtěte si, jak žádat o hypotéku v těhotenství nebo při mateřské.

Hypotéka pro samoživitelku

Rozpočet domácností samoživitelů bývá často vypjatý. Najde se ovšem řada samoživitelů, kteří mají slušný příjem a žádají o hypotéku. Kdy dosáhnou na potřebný úvěr na bydlení? Pokračujte čtením článku Hypotéka pro samoživitelku: Vše, co potřebujete vědět.