Moneta Money Bank, s platností od 14. prosince 2023, upravuje úrokové sazby svých hypotečních produktů. Úrokové sazby se sníží o 0,3 až 0,4 % ročně u různých typů hypoték, včetně účelových, online, živnostenských a Amerických hypoték. Úrokové sazby nyní začínají od 4,49 % až 7,09 % ročně pro různé druhy a fixace hypoték. Pro získání těchto sazeb je nutné splnit podmínky, včetně sjednání volitelného pojištění a splnění podmínek Aktivního účtu.

MMM aktuálně nabízí tyto sazby:

- Pro účelové hypoteční úvěry s pevnou sazbou (tzv. Pružná hypotéka) došlo k redukci úrokové sazby o 0,3 % ročně u tříletých fixací a o 0,4 % ročně u fixací na pět, sedm a deset let. Po této změně začínají sazby těchto hypoték na 5,53 % ročně.

- V oblasti online refinancování a hypoték (produkty Refinanso a Finanso) byly úrokové sazby sníženy o 0,3 % ročně u tříletých fixací a o 0,4 % ročně u pěti-, sedmi- a desetiletých fixací. Po tomto snížení se nabídkové sazby pohybují od 4,49 % ročně.

- U Živnostenských hypoték došlo k podobnému snížení sazeb, což znamená, že nové sazby začínají na 5,29 % ročně.

- Pro bezúčelové Americké hypotéky byly sazby také sníženy, začínající na 5,09 % ročně pro pěti-, sedmi- a desetileté fixace.

- V případě konsolidace externích závazků (produkt Konsolidace 70) byly sazby sníženy, s nabídkami začínajícími na 7,09 % ročně.

- Pro Zvýhodněné konsolidace 70 bylo snížení sazeb jednotné pro všechny fixace o 0,4 % ročně, což znamená, že sazby začínají na 5,09 % ročně.

- Uvedené sazby platí při sjednání volitelného pojištění od BNP Paribas Cardif Pojišťovny, s výjimkou Živnostenské hypotéky, kde platí sleva 0,2 procentního bodu. Pro produkty s Aktivním účtem je podmínkou získání slevy měsíční kreditní příjem alespoň 15.000 Kč na účtu v MONETA Money Bank.

Nabídka Raiffeisenbank

Raiffeisenbank také oznámila snížení úrokových sazeb u svých hypotečních úvěrů od stejného data. Sazby se snižují o 0,1 až 0,5 % ročně v závislosti na dobu fixace, s nabídkami začínajícími na 5,69 % ročně.

Došlo k následujícím úpravám úrokových sazeb:

- Snížení o 0,5 % ročně u jednoletých a dvouletých fixací.

- Snížení o 0,3 % ročně se týká tříletých, čtyřletých a patnáctiletých fixací.

- Pětileté a sedmileté fixace zaznamenávají pokles o 0,2 % ročně.

- U šestiletých a desetiletých fixací je snížení úrokové sazby 0,1 % ročně.

Po těchto úpravách se nabízené sazby banky začínají na 5,69 % ročně. Pro získání těchto sazeb je nutné splnit několik podmínek: LTV do 80 %, fixace na čtyři nebo pět let, správa platebního styku u Raiffeisenbank, pojištění nemovitosti u partnerské pojišťovny, minimální výše úvěru 1 milion Kč a občanství EU u žadatele nebo spolužadatele. V případě produktu Klasik lze úrokovou sazbu dále snížit o 0,1 % ročně, obvykle za předložení certifikátu PENB A pro Odpovědnou hypotéku.

Závěr roku je tradičně časem bilancování a vyhlížení roku následujícího. Na poli hypoték a realit se končící rok 2023 zapíše k těm horším. Úrokové sazby hypoték se totiž po celý rok držely velmi vysoko a zájem Čechů o pořízení vlastního bydlení byl v porovnání s předchozími roky znatelně slabší. Vyhlídky do nového roku jsou již ovšem mnohem optimističtější.

„Vývoj hypotečního trhu v roce 2024 bude záviset na více faktorech. Rozhodující bude vývoj inflace, která by měla začít v následujících měsících výrazněji ustupovat. Jakmile začne centrální banka snižovat základní úrokové sazby, získají banky větší prostor pro zlevňování hypoték. Příznivější sazby povedou k postupnému oživení poptávky po úvěrech na bydlení i zájmu o nemovitosti. K prodeji je dnes dostatek zajímavých nemovitostí a kupující zejména v první polovině roku 2024 stále budou moci vyjednávat o ceně,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

ČNB stále drží sazby vysoko

Česká ekonomika se v roce 2023 pohybovala na hraně recese. Přetrvávající vysoká míra inflace se negativně podepsala na spotřebě domácností. Lidé se snažili šetřit na řadě položek od energií přes potraviny až po výdaje za kulturu či dovolené.

A nejen to. Vysoká inflace byla také důvodem, proč centrální banka držela základní úrokové sazby na vysoké úrovni. Dvoutýdenní repo sazba setrvala po celý rok 2023 na úrovni 7 %, což bylo nejvíce od roku 1999.

Inflace v roce 2024

V roce 2024 nás podle prognózy České národní banky čeká zásadní obrat. Celková roční inflace by se měla dostat na hodnotu 2,6 %, tedy na dohled od 2% inflačního cíle. Ještě v prvních měsících nového roku pravděpodobně uvidíme vyšší čísla inflace, protože řada firem právě v tuto dobu přeceňuje své výrobky a služby. Očekává se rovněž navýšení cen za energie a potraviny, což jsou významné položky v každém rodinném rozpočtu. V celkovém součtu ovšem bude inflace výrazně nižší než v roce 2023.

Odhad vývoje trhu hypoték 2024

Kdo stále odkládá pořízení vlastní nemovitosti na příznivější dobu, již netrpělivě vyhlíží, co přinese rok 2024 na trhu hypoték. Dobrou zprávou je, že růst úrokových sazeb je v tuto chvíli na nějaký čas za námi. V prvních měsících roku se jako nejpravděpodobnější scénář jeví stagnace úrokových sazeb hypoték.

K tomuto vývoji se přiklání i Miroslav Majer, který uvádí: „ČNB podle nás na začátku příliš razantně snižovat sazby nebude a první korekce se do sazeb hypoték zřejmě ani nepromítnou. Zlevňování hypotečních úvěrů tedy bude velmi pozvolné. Prolomení 5% hranice bychom se mohli dočkat ve druhé polovině roku 2024. Sazby na konci roku kolem 4,5 % budou úspěchem“.

Ke stabilizaci na hypotečním trhu zřejmě dojde již v druhé polovině příštího roku. Sazby budou pozvolna dále klesat a počty i objemy nově sjednaných hypoték naopak porostou.

Nepropásněte pokles úrokových sazeb hypoték! Využijte službu Hlídač hypotéky, která za vás zdarma hlídá nejlepší podmínky vaší hypotéky.

Zrušení limitů DSTI a DTI trhu pomůže

Po skokovém růstu úrokových sazeb řada zájemců o vlastní bydlení nedosáhla na hypotéku z důvodu nesplnění úvěrových ukazatelů DSTI a DTI. První zmíněný ukazatel byl zrušen již s účinností od 1. července 2023. Od ledna 2024 nebudou muset banky uplatňovat ani ukazatel DTI (pozn. limit maximální výše celkového dluhu žadatele vůči jeho ročnímu příjmu). V platnosti zůstane již jen pravidlo stanovující maximální poměr výše hypotéky vůči hodnotě zastavené nemovitosti (tzn. parametr LTV).

„Zrušení parametrů ověřujících bonitu klienta může vést k velké rozdílnosti v tom, co banky budou moci klientům nabídnout, což obecně trhu pomůže. Reakci bank na tuto změnu ovšem nelze očekávat hned, ale spíše s časovým odstupem v průběhu roku. Přenastavit vnitřní procesy bank ze dne na den není totiž úplně snadné, a proto tyto změny budou mít delší dopad,“ dodává Miroslav Majer.

Hypoteční trh 2024

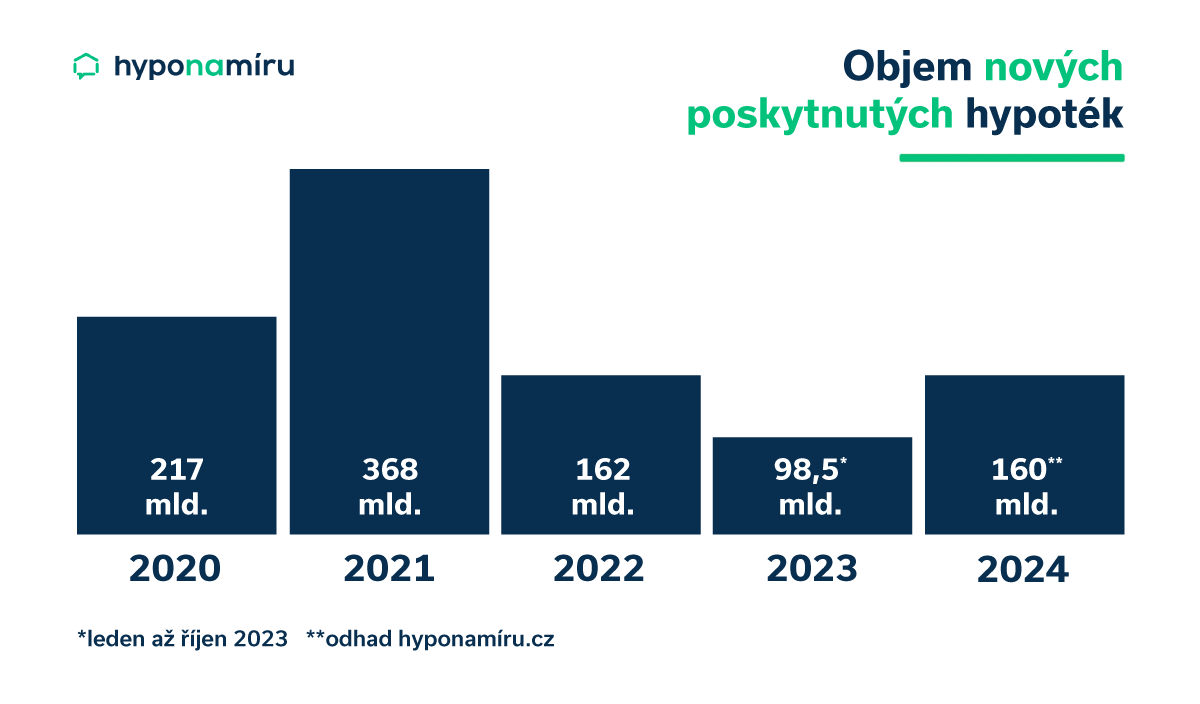

Zájem o hypotéky v příštím roce vzroste, což se promítne i v celkovém objemu nově sjednaných hypoték. Podle odhadu hyponamíru.cz si Češi v roce 2024 sjednají hypotéky za zhruba 160 miliard korun. I když se bude jednat o lepší výsledek než v roce 2023, nepůjde o žádný raketový růst.

Miroslav Majer k očekávanému vývoji dodává: „Současná nálada je taková, že lidé se sjednáním hypotéky vyčkávají až do poslední možné chvíle a s nadějí očekávají pád sazeb, které se ovšem nekoná. Aktuálně se tady sjednávání úvěrů extrémně natahuje v čase.“

Poroste zájem o refinancování?

Jakmile začnou úrokové sazby klesat, stane se opět velkým tématem refinancování hypoték. I když novela zákona o spotřebitelském úvěru v příštím roce znevýhodní přechod k jiné bance v době trvání fixace, je otázkou, zda tato nová sankce zájemce od refinancování odradí. Při odchodu k jiné bance v době fixace si budou moci banky účtovat „poplatek“ ve výši 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce fixačního období, maximálně však 1 %. Stávajících smluv se toto nové opatření dotkne až od začátku nové fixace.

„Aktuální poplatky za předčasné splacení hypotéky v rámci fixace jsou u stávajících smluv pouze v řádu několika stokorun, což není dostatečná hráz, která by zachytila masivní vlnu refinancování. Je otázkou, jak se s tím banky poperou. Může to vést až ke zrušení delších fixací, což může trh s hypotékami výrazně změnit. Jaká opatření banky přijmou? Která banka v tom uvidí příležitost a bude chtít získat část trh? To jsou hlavní otázky pro rok 2024,“ dodává Miroslav Majer.

Digitalizace a alternativní financování nemovitostí

V roce 2024 lze očekávat digitalizaci hypoték prostřednictvím projektu Hyponation. Jedná se o sdružení lídrů hypotečního trhu, kteří spojili síly a společně budou usilovat o urychlení digitalizace v oblasti hypoték. Dá se tak očekávat, že se hypotéky více zautomatizují. „V poslední době se také rozmáhají alternativní možnosti financování jako je například MOOY,“ doplňuje Miroslav Majer.

Odhad vývoje trhu nemovitostí 2024

Pozvolný obrat trendu lze očekávat i na nemovitostním trhu. I když se nyní stále nacházíme ve fázi stagnace realitního trhu, v nejbližších měsících odstartuje fáze stabilizace na trhu realit. Nejlepší příležitost k nákupu nemovitosti bude hned v prvních měsících nového roku. Na trhu stále dominují prodávající a kupující mohou úspěšně vyjednávat o ceně.

Vývoj realitního trhu nejvíce ovlivní klesající úrokové sazby hypotečních úvěrů. Na trh se totiž opět začne pozvolna vracet větší množství kupujících, kteří financují nákup právě hypotékou. S oživením poptávky po nemovitostech se dají do pohybu i ceny.

Vývoj cen nemovitostí v roce 2024

Zatímco ještě do roku 2022 rostly ceny prakticky všech typů nemovitostí, v novém roce tomu tak nebude. Mírný růst cen v řádu jednotek procent lze očekávat zejména u novostaveb ve městech. Prostor pro případné pobídky kupujících je již prakticky vyčerpán. Pokud totiž měl developer možnost poskytnout slevu nebo jinou výhodu, udělal to již v průběhu roku 2023.

Stagnaci či mírný růst cen pravděpodobně zaznamenají starší, ale stále velmi kvalitní byty a rodinné domy ve městech nebo jejich těsné blízkosti.

Další pokles cen nelze vyloučit u rodinných domů ve špatném technickém stavu a v delší dojezdové vzdálenosti od města. I přes částečný pokles jsou ceny u většiny stavebních materiálů výše než před pandemií koronaviru a válkou na Ukrajině. Vlivem inflace zaplatí lidé výrazně více i za stavební práce. Sečteno, podtrženo, rekonstrukce vyjde draho a mnohdy je výhodnější připlatit si o něco více za nákup nemovitosti v dobrém technickém stavu nebo novostavby.

Samostatnou kapitolou jsou ceny stavebních pozemků. Vzhledem k jejich dlouhodobému nedostatku jejich ceny dále porostou.

Trh pojištění 2024

Vysoká inflace se propsala i do ceny pojištění. Češi si oproti minulým letům připlatí jak za pojištění nemovitosti, tak i pojištění domácnosti. Důvodem jsou nejen rostoucí náklady pojišťoven, ale především růst cen stavebních materiálů a prací.

U pojištění majetku je důležité pojistnou smlouvu pravidelně aktualizovat, aby nebyl váš byt, dům nebo jiná nemovitost takzvaně podpojištěna. V ideálním případě proveďte revizi stávajících smluv jednou za dva roky. Pokud máte za sebou rozsáhlejší rekonstrukci, nebo jste investovali statisíce například do pořízení fotovoltaiky či tepelného čerpadla, aktualizujte pojistku hned na začátku roku 2024.

Od 4. prosince do konce roku 2023 skupina ČSOB, včetně Hypoteční banky, představuje speciální nabídku pro účelové hypoteční úvěry. Tato nabídka zahrnuje snížení úrokové sazby o 0,4 % ročně pro hypotéky s roční fixací, sleva je kombinovatelná se všemi stávajícími slevami banky.

Po snížení nabízí banka úrokovou sazbu pro jednoleté fixace již od 6,09 % ročně. Pro získání této sazby je nutné splnit podmínky LTV do 70 % (pro hypotéky s LTV 70-80 % je sazba 6,24 %), pravidelné splácení inkasem z účtu ČSOB nebo Poštovní spořitelny s podmínkou aktivního využívání účtu (3 platby měsíčně kartou a majitel účtu min. 1x za 3 měsíce použije aplikace ČSOB Smart), a sjednání pojištění úvěru či pojištění Náš život u ČSOB Pojišťovny.

Kromě toho lze sazbu dále snížit o 0,2 % při dodání certifikátu PENB A/B (Hypotéka na úsporné bydlení) a o dalších 0,1 % při pravidelném příjmu na účtu nad 50.000 Kč. V příp. nesplnění podmínky aktivního účtu se sazba zvyšuje o 0,3 % p.a. při nesplnění podmínky životního pojištění se sazba zvyšuje o 0,2 % p.a.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již jedenáctý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Je vhodné si nyní vzít hypotéku nebo počkat? Současná situace na realitním trhu je příznivá pro kupce, což umožňuje lepší vyjednávání o ceně a větší výběr nemovitostí. V současnosti je velký rozdíl mezi požadovanou a skutečnou kupní cenou, což zvyšuje šanci na získání slevy, která může vyrovnat vyšší úrokové sazby hypoték. Aktuálně také není třeba soutěžit s mnoha dalšími kupci o jednu nemovitost. Podobná situace panuje i v oblasti výstavby, kde klesající zájem o stavbu a pokles cen materiálů umožňuje vyjednávat lepší ceny. Pamatujte, že hypotéku je možné vzít s krátkodobou fixací nebo ji refinancovat při lepších podmínkách, a to za nízký poplatek. Proto je nyní vhodná doba pro koupi nebo stavbu nemovitosti. Více v článku Hypotéky zlevňují a ceny nemovitostí rostou: Co to znamená pro kupující?

Odchod do důchodu: Kdy do něj půjdete?

V současnosti se také hodně diskutuje o penzích a změnách v systému, aby bylo možné zajistit důchody i v budoucnu. Vláda chce motivovat především mladé lidi k většímu spoření a větší spoléhání na sebe v důchodu. Od ledna 2024 bude možné využívat nový investiční produkt, známý jako DIP, s možností odečítání až 48 tisíc korun ročně z daní. Hypotéka je také podporována možností odečítání úroků a koupě bytu je dobrým způsobem přípravy na důchod. Vlastnictví nemovitosti může v průběhu let zvyšovat svou hodnotu a poskytnout finanční zabezpečení ve stáří. Více informací naleznete na našem webu. Více v článku Odchod do důchodu: Kdy do něj půjdete?

Finanční nezávislost a spoření na důchod

Finanční nezávislost a plánování důchodu jsou klíčové pro dlouhodobé finanční zdraví. Dosáhnout finanční nezávislosti znamená mít dostatek aktiv a pasivních příjmů, aby byly pokryty výdaje bez nutnosti pracovat, zejména v důchodu. Proto je důležité začít plánovat důchod co nejdříve. Dlouhodobé investice, životní pojištění a důchodové spoření jsou klíčové pro zajištění pohody v pozdějších letech. Důchodové plánování nabízí finanční stabilitu a možnost dřívějšího odchodu do důchodu. Klíčem je začít co nejdříve. Další informace najdete v článku Finanční nezávislost a spoření na důchod.

Témata

- Hypotéky zlevňují a ceny nemovitostí rostou: Co to znamená pro kupující?

- Odchod do důchodu: Kdy do něj půjdete?

- Finanční nezávislost a spoření na důchod

1. Proč jste se rozhodl pro řešení s hyponamíru?

Původní cíl byl jen orientační průzkum trhu, ale vaše úrokové sazby byly tak atraktivní, že jsem se rozhodl s vámi pokračovat.

2. Jak hodnotíte sjednání hypotéky online formou (bez návštěvy pobočky bank a poradců)?

Hodnotím online proces velmi pozitivně. Jsem technicky zdatný, takže to pro mě byla ideální volba.

3. V čem jsme Vám dokázali nejvíce pomoct?

Nejcennější byla pro mě vaše role mediátora mezi všemi stranami a důkladné vysvětlení celého procesu.

4. Jak hodnotíte odbornost a informovanost specialisty, který se Vám věnoval v průběhu řešení hypotéky?

Odborná úroveň a komunikace specialistky byly na vysoké úrovni. Oceňuji ochotu a proaktivitu.

5. Co by pomohlo tomu, aby se Vám snáze používalo naše internetové hypoteční bankovnictví?

Jsem s bankovnictvím spokojen. Pokud by však existovala mobilní aplikace pro snadný upload dokumentů (včetně vyfocení dokumentů), bylo by to ideální.

6. Jaké informace Vám v průběhu procesu chyběly nebo nebyly dostatečně jasné?

Nenarazil jsem na žádné nejasnosti.

7. Napadá Vás něco, co můžeme zlepšit?

Jediná oblast ke zlepšení, kterou vidím, je nahrávání dokumentů, což jsem již zmínil.

8. Jak jste se dozvěděl o hyponamíru?

Našel jsem vás při googlení srovnávačů hypoték.

Nabídka sazeb nyní začíná od 5,99 % ročně. Pro získání této sazby je potřeba splnit podmínky: LTV do 80 %, fixace úroku na 3 až 5 let, aktivní používání běžného účtu v KB (při nesplnění této podmínky se úroková sazba zvyšuje o 0,5 % ročně), a uzavření životního pojištění u Komerční pojišťovny (snížení o 0,1 % ročně).

Další snížení sazby o 0,1 % ročně je možné při sjednání pojištění nemovitosti u Komerční pojišťovny a dodání certifikátu PENB A/B pro Hypotéku na udržitelné bydlení.