Zaznamenalo se jak mezičtvrtletní, tak i meziroční snížení o 13,2 %, což představuje nejnižší čísla za třetí čtvrtletí od roku 2010, kdy se začala tato data sledovat. Na druhou stranu, u spořících smluv je situace trochu jasnější. Během třetího čtvrtletí bylo uzavřeno 86 833 smluv. Ačkoliv jich bylo méně než v předchozím čtvrtletí, dosahovaly vyšších cílových částek s celkovým objemem 73,1 mld. Kč. To představuje čtvrtletní nárůst o 18,3 % a roční o 17,6 %. Klíčovou otázkou je, jak se bude stavebnímu spoření v budoucnu dařit.

Státní podpora nových a stávajících smluv bude snížena na 1000 Kč ročně, což je poloviční částka oproti původnímu číslu. Přesto se zdá, že spořitelny tento výpadek pokryjí ze svých prostředků. Nadále můžou nabízet atraktivní úvěry ze stavebního spoření s nižšími sazbami než aktuální hypotéky. Novinkou bude začlenění stavebních spořitelen do vládního programu pro energetické úspory a nová nabídka poradenství v této oblasti.

Plánujete pořízení vlastního bydlení a vyčkáváte na levnější hypotéky? Na nic nečekejte, nyní je totiž nejlepší doba na výhodný nákup nemovitosti. Na trhu je v tuto chvíli dostatek zajímavých nabídek bytů i rodinných domů a s prodávajícími je stále možné vyjednávat o slevě.

Již v příštím roce se situace na trhu začne radikálně měnit, u hypoték zřejmě dojde k prolomení psychologické 5% hranice a na realitním trhu výrazně přibude kupujících. Prodávající si zejména u kvalitních nabídek budou moci opět začít vybírat z více zájemců a ceny nemovitostí zřejmě porostou.

„V uplynulých třech letech šel realitní i hypoteční trh z extrému do extrému. Ještě v roce 2021 se na volné nemovitosti doslova stály fronty a prodávající si mohli diktovat podmínky. Tento rok byl rekordní i z pohledu zájmu o financování bydlení, kdy české banky poskytly nové hypotéky za 368 miliard korun. Po rychlém zvýšení hypotečních sazeb ve druhé polovině roku 2022 zájem o nemovitosti opadl. Z realitního trhu se totiž během krátké chvíle ve velkém vytratili lidé, kteří by měli zájem financovat vlastní bydlení hypotékou. Dominantní postavení získali kupující platící v hotovost,“ shrnuje nedávný vývoj na trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Aktuální situace na hypotečním trhu

Úrokové sazby hypotečních úvěrů dosáhly svého vrcholu na přelomu let 2022 a 2023. Od začátku letošního roku sazby jen nepatrně klesají. V září se úroky u hypoték podle statistiky ČBA Hypomonitor přiblížily k hranici 5,7 %, což byla nejnižší hodnota za poslední rok.

Dobrou zprávou je ustupující inflace. Růst cen již podle očekávání České národní banky pozvolna klesá a v příštím roce by se inflace podle aktuální prognózy mohla dostat na kýženou hodnotu 2,1 %. Jakmile centrální banka přistoupí ke snižování sazeb, banky získají prostor pro zlevňování hypoték.

Zmírnění podmínek pro získání hypotéky

„Už nyní vidíme, že zájem o hypotéky začíná pomalu ožívat. Pozitivním impulsem byla jednoznačně červencová deaktivace limitu DSTI a také zajímavější akce bank. U nejlepších nabídek se dnes sazba výrazně přiblížila k pěti procentům“, uvádí Libor Vojta Ostatek, hypoteční expert společnosti Broker Trust.

Kdy očekávat prolomení 5% hranice?

Při příznivém vývoji inflace by mohla centrální banka začít snižovat základní úrokové sazby již na přelomu letošního roku. Aktuálně je základní 2T repo sazba na úrovni 7 %, což je nejvyšší hodnota od roku 1999.

Pokud se v následujících měsících bankovní rada ČNB rozhodne základní úrokové sazby snižovat, bude postupovat velmi opatrně. Pokles sazeb nebude rychlý a razantní, ale pozvolný a značně opatrný. Na přelomu roku lze očekávat snížení základní úrokové sazby o 0,25 procentního bodu.

Libor Vojta Ostatek k tomu dodává: „Nelze očekávat razantní propad úrokových sazeb hypoték. Reálně by v příštím roce mohly klesnout pod 5 %, ale po většinu roku budou výrazně nad 4 %. Úspora za čekání na pokles sazeb tedy nemá zásadní přidanou hodnotu. Mnohem větší přínos má využití současné situace na realitnímu trhu. Jakmile sazby prolomí 5% hranici, na trh přijdou noví zájemci a nynější výhodná pozice kupujících začne slábnout. Nabídka nemovitostí se zúží, prodávající budou opět více sázet na růst cen a jejich ochota jednat o slevách znatelně ochladne.“

Nenechte si ujít výhodnou nabídku financování vašeho bydlení. Spojte se s hypotečními specialisty hyponamíru.cz, kteří za vás neustále sledují vývoj úrokových sazeb hypoték.

Aktuální vývoj realitního trhu

Trh s nemovitostmi je v porovnání s předchozími lety stále v útlumu. Nabídka volných bytů a rodinných domů výrazně převyšuje současnou poptávku. Nabídkové ceny nemovitostí víceméně stagnují a další plošné snižování cen je za současné situace málo pravděpodobné.

Na ceně rozhodně nebudou ztrácet kvalitní nemovitosti. Jedná se především energeticky úsporné novostavby a zrekonstruované nemovitosti v dobré lokalitě. Jejich reálné ceny budou spíše dále mírně růst.

Pokračující mírný růst cen je patrný také u stavebních pozemků, kterých je dlouhodobě zejména v atraktivních lokalitách nedostatek.

Zajímavé individuální slevy dnes nabízejí především ti majitelé nemovitostí, kteří s prodejem spěchají.

Nejžádanější jsou menší byty ve městech

S rostoucími cenami Češi mnohem více přemýšlí nejen nad samotnou energetickou náročností nemovitosti, ale také dalšími výdaji souvisejícími s bydlením. Významnou položkou v rodinném rozpočtu je například doprava do města.

Z velkého průzkumu hyponamíru.cz k vývoji realitního trhu v prvním pololetí roku 2023 vyplynulo, že mezi nejžádanější dnes patří právě byty ve městech. Vzhledem k současným vyšším reálným cenám roste poptávka po menších jedno či dvoupokojových bytech.

Oproti minulým letům je naopak patrný nižší zájem o nemovitosti v delší dojezdové vzdálenosti do zaměstnání, obchodů nebo zdravotnických zařízení. Hůře prodejné jsou i starší nemovitosti, které vyžadují zásadnější opravy či celkovou rekonstrukci.

Dražší je také život v podnájmu

Rostoucí ceny nemovitostí táhnou vzhůru i výši tržního nájemného. Právě cena nájmu je často sledovaným parametrem při úvahách o pořízení vlastního bydlení na hypotéku. Bydlení v podnájmu má kromě vyšší ceny i další úskalí.

Pokud si pronajímáte byt od soukromé osoby, zpravidla získáte smlouvu na jeden rok s možností dalšího prodloužení. Nemáte tedy žádnou jistotu, že v oblíbené lokalitě budete moci zůstat bydlet dlouhodobě.

Proč nákup nemovitosti déle neodkládat?

Mnozí zájemci o vlastní bydlení s nákupem váhají. Vyplatí se tedy čekat na levnější hypotéky? Ať se to na první pohled nemusí zdát, současná doba je nákup nemovitosti ideální.

„I když jsou hypotéky dražší než v minulosti, v následujících letech půjdou sazby dolů. Při správném načasování refixace či refinancování docílíte výhodnější sazby a nižší měsíční splátky hypotéky. Plošné snižování cen je ve střednědobém i dlouhodobém pohledu málo pravděpodobné, takže ve výsledku i při koupi na hypotéku s nynější vyšší úrokovou sazbou vyděláte. V současné době lze nemovitost koupit bez tlaku, protože za kupujícím nestojí dlouhá řada zájemců,“ vyjmenovává na závěr několik výhod včasného nákupu nemovitosti Miroslav Majer.

Stěhování, rozvod nebo úmrtí životního partnera. To jsou namátkou některé běžné situace, které mohou vést k rozhodnutí prodat stávající nemovitost a předčasně doplatit celou hypotéku. Motivem k dřívějšímu splacení hypotéky může být ovšem i nabídka nižší úrokové sazby a nemalá úspora na splátkách. Předčasné „vystoupení klienta“ z úvěru je ovšem pro banky značně nevýhodné. Před vypršením sjednané doby fixace si dnes totiž smějí naúčtovat pouze administrativní náklady související s předčasným splacením hypotéky. V praxi se většinou jedná o několik stokorun. Tato částka bankám zdaleka nepokryje vzniklou finanční ztrátu.

„V schválená novela zákona o spotřebitelském úvěru z roku 2023 znevýhodňuje takzvanou hypoteční turistiku. Novela na druhou stranu mírně rozšiřuje výčet situací, kdy je předčasné splacení hypotéky bez poplatku. Na správnost výpočtu poplatku při předčasné splacení bude nově dohlížet Česká národní banka. Doposud to nedělala a banky si účelně vynaložené náklady mohly vyložit rozdílně,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je předčasné splacení hypotéky

Při nastavování podmínek hypotéky si můžete sami vybrat požadovanou dobu její splatnosti. V úvěrové smlouvě je uvedeno přesné datum, kdy má být dlužná částka splacena. Pokud se rozhodnete hypotéku splatit zcela nebo částečně dříve, jedná se o předčasné splacení.

Miroslav Majer k tomu doplňuje: „V Česku se doba splatnosti hypotéky pohybuje nejčastěji mezi 25 a 30 lety. Správné finanční plánování hypotéky je tedy vzhledem k její velmi dlouhé době trvání velmi důležité. Už na začátku se zamyslete nad případným předčasným splacením úvěru. Hodit se vám bude strategie pro předčasné splacení hypotéky.“

Přemýšlíte nad tím, jak nejlépe splácet hypotéku? Přečtěte si našeho kompletního průvodce Jak se počítá a splácí hypotéka.

Doba fixace úrokové sazby

Kromě celkové doby splatnosti je třeba zvolit i vhodnou dobu fixace úrokové sazby. Po toto sjednané období máte jistotu neměnné úrokové sazby. V průběhu splácení hypotéky vás čeká několik refixací.

Jedná se o určité „milníky hypotéky“, kdy vás čeká především jednání s bankou o výši úrokové sazby pro další fixační období. Tento okamžik je rovněž ideální pro případné předčasné splacení hypotéky či její refinancování.

Co dělat, když končí fixace? Nejpozději tři měsíce před koncem fixace zrekapitulujte vaši situaci. Zjistěte, jaké jsou aktuální úrokové sazby hypoték a spočítejte si očekávanou výši budoucí měsíční splátky úvěru. Vyplatí se oslovit i konkurenci a jejich nabídky porovnat s vaší bankou. Pokud jsou výrazně výhodnější, zvažte všechny výhody a nevýhody refinancování.

Hypoteční změny 2024

V červnu 2023 vláda schválila novelu zákona o spotřebitelském úvěru, jejíž součástí je několik úprav v oblasti předčasného splacení hypoték a dalších spotřebitelských úvěrů na bydlení (tzn. úvěrů ze stavebního spoření). Změny vyplývající z této novely začnou platit od 1. 9. 2024.

Od tohoto data se změny dotknou nejenom nových smluv všech spotřebitelských úvěrů určených na bydlení (tzn. hypoték i úvěrů ze stavebního spoření), ale také starších smluv po jejich refixaci.

Důležitou změnou novelizovaného zákona je určení výše účelně vynaložených nákladů za předčasné splacení úvěru. Banka si bude moci naúčtovat nezbytné administrativní náklady spojené s předčasným splacením nejvýše do částky 1 000 korun a úrokový rozdíl mezi smluvním a referenčním úrokem (pozn. zákon vyjmenovává situace, kdy banka nesmí požadovat náhradu nákladů za předčasné splacení).

Smluvním úrokem se rozumí částka úroku, kterou byste podle smlouvy o spotřebitelském úvěru zaplatili za dobu ode dne předčasného splacení do konce období fixace.

Referenčním úrokem je myšlena částka úroku, kterou by spotřebitel při použití výše splátky sjednané ve smlouvě o spotřebitelském úvěru zaplatil za dobu ode dne předčasného splacení do konce období, pro které je sjednána pevná zápůjční úroková sazba, pokud by nesplacená část celkové výše spotřebitelského úvěru byla ode dne předčasného splacení úročena průměrem zápůjčních úrokových sazeb uveřejněným Českou národní bankou v kalendářním měsíci předcházejícím dni předčasného splacení pro skupinu srovnatelných spotřebitelských úvěrů na bydlení. Novela zákona rovněž rozšiřuje výčet možností, kdy lze splatit hypotéku předčasně bez poplatku. Jedná se o případ vypořádání společného jmění manželů (tzn. při rozvodu) a případ prodeje nemovitosti po dvou letech nebo později od její koupě.

Poplatky pod dohledem ČNB

Novela zákona o spotřebitelském úvěru počítá i s dohledem České národní banky. Ta se bude zajímat o správnost výpočtu poplatku za předčasné splacení hypotéky. Lidem centrální banka slibuje také nové online kalkulačky předčasného splacení, které mají usnadnit výpočet.

Kdy je možné splatit hypotéku předčasně

Již dnes máte v určitých případech možnost splatit hypotéku předčasně bez poplatku. I po novelizaci zákona budete mít nadále možnost bezplatně splatit hypotéku v těchto situacích:

- Po vypršení sjednané fixace úrokové sazby.

- Do 3 měsíců od sdělení nové výše úrokové sazby vaší bankou.

- V případě úmrtí, dlouhodobé nemoci nebo invalidity (pozn. klienta banky či jeho manžela/manželky).

- V rámci plnění z pojištění určeného k zajištění splacení úvěru.

- U úvěru poskytnutého formou možnosti přečerpání.

Výše náhrady nákladů za předčasné splacení hypotéky

Když se rozhodnete splatit hypotéku předčasně před vypršením sjednané doby fixace (pozn. a nejedná se o situaci, kdy můžete splatit hypotéku bez poplatku nebo máte starší smlouvu, a ještě nedošlo k její refixaci), může si banka po 1. 9. 2024 naúčtovat až 1 % z předčasně splacené části celkové výše úvěru, přesahuje-li doba mezi předčasným splacením a sjednaným koncem spotřebitelského úvěru 1 rok. Není-li tato doba delší než jeden rok, nesmí výše náhrady nákladů přesáhnout 0,5 % z předčasně splacené části celkové výše úvěru.

U spotřebitelského úvěru na bydlení nesmí výše náhrady nákladů přesáhnout 0,25 % z předčasně splacené části celkové výše spotřebitelského úvěru za každý započatý rok zbývající do konce období fixace, nejvýše však 1 % z předčasně splacené části celkové výše spotřebitelského úvěru.

Aktuální úrokové sazby hypotéky

Situace na trhu s hypotékami je úzce spjata s vývojem základních úrokových sazeb vyhlašovaných Českou národní bankou. Aktuálně je dvoutýdenní repo sazba na úrovni 6,25 %.

„Průměrná úroková sazba u nových hypoték se nyní pohybuje v blízkosti pěti procent, což je oproti minulosti stále velmi vysoko. Dobrou zprávou ovšem je, že sazby meziměsíčně pozvolna klesají. Další zlevňování hypoték lze očekávat v průběhu roku 2024,“ myslí si Miroslav Majer.

Vyplatí se předčasné splacení hypotéky?

Předčasné splacení hypotéky se vyplatí dopředu řádně zvážit a vše spočítat. Při rozhodování berte v potaz nejen finanční úsporu, ale také další případné nevýhody a výhody předčasného splacení hypotéky.

Zda se vyplatí refinancování je nutné vždy posoudit individuálně, přičemž rozhodující parametry jsou zůstatková hodnota úvěru a úroková sazba. „Pokud je dnes úroková sazba kolem 5,5 % a více, měli byste refinancování začít řešit. Aktuálně při refinancování zaplatíte poplatek bance ve výši maximálně 1 000 korun (tzv. účelně vynaložené náklady) a další 4 tisíce korun je poplatek katastru nemovitostí za výmaz a vklad zástavního práva. Potřebujete tedy, aby úspora na poplatcích činila alespoň 5 tisíc korun do konce fixace, což je velmi málo a pravděpodobně toho dosáhnete,“ vysvětluje Miroslav Majer.

Částku 5 tisíc korun zaplatíte pouze tehdy, když měníte banku. Pokud se tomuto poplatku chcete vyhnout, můžete banku kontaktovat s žádostí o změnu podmínek. Uvidíte, zda vám vyjde vstříc.

Důležitým milníkem při plánování refinancování hypotéky je datum 1. 9. 2024. Od tohoto dne se totiž mění podmínky předčasného splacení úvěru na bydlení. Refinancování po tomto datu ovšem neznamená, že automaticky zaplatíte vysoké penále.

Miroslav Majer dále upřesňuje: „O tom, zda zaplatíte ještě symbolických tisíc korun podle starých podmínek nebo maximálně 1 % ze zůstatku podle nových podmínek, rozhoduje datum podpisu úvěrové smlouvy, anebo datum podpisu prodloužení fixace! Pokud tedy uzavřete úvěr 31. 8. 2024, máte možnost refinancovat za pouhou tisíc korun i v budoucnu, ovšem platí to pouze jednou a poté už se na vás začnou vztahovat nová pravidla. Určitě se stane, že někteří klienti budou refinancovat úvěry poměrně intenzivně. Očekávám velký tlak klientů na své banky v srpnu, kdy budou žádat o změnu podmínek tak, aby se na ně nevztahovala novela zákona. Doporučuji to řešit dříve, a to pro případ, že vám banka nevyjde vstříc. Získáte tak více času na nalezení řešení u jiné banky.“

Úspora při včasném refinancování

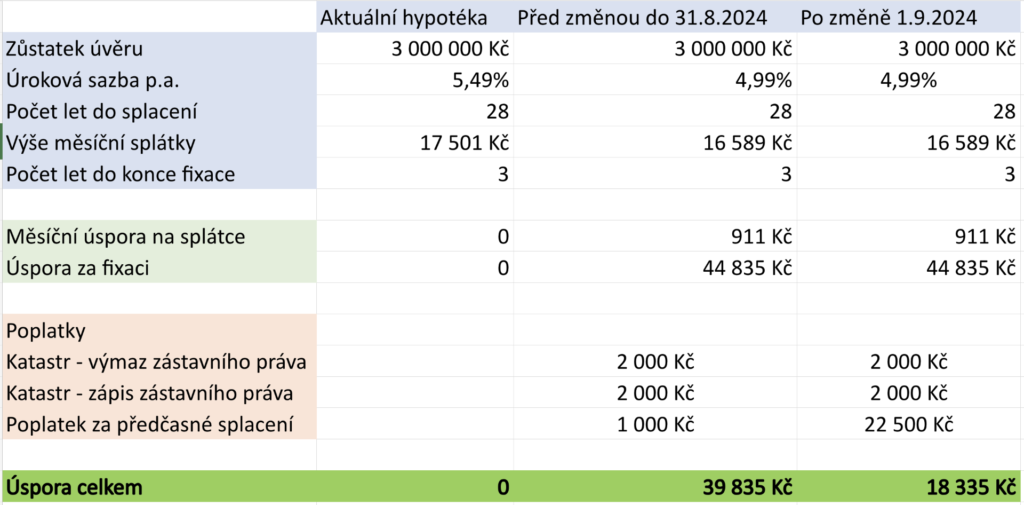

Modelový příklad vykresluje situaci klienta, který má hypotéku ve výši 3 miliony korun s úrokovou sazbou 5,49 % a nyní zvažuje její refinancování. Pokud se rozhodne refinancovat úvěr do konce srpna 2024, ušetří při vyjednání nižší úrokové sazby ve výši 4,99 % částku 39 835 korun. V případě refinancování od září 2024 by byla celková úspora nižší, a to 18 335 korun.

SSČS: Změna sazeb pro nezajištěný Úvěr od Buřinky u tříleté fixace

Stavební spořitelna České spořitelny oznámila od 21. 10. 2023 aktualizaci sazeb pro nezajištěný Úvěr od Buřinky s tříletou fixací. Nové sazby jsou nyní 7 % / 10 %“, zatímco původní sazby byly 5,45 % / 8,45 %. Sazby pro Úvěr od Buřinky s pevnou úrokovou sazbou po celou dobu splatnosti zůstávají beze změny (5,45 % / 8,45 %).

RB: Akce prodloužena

Raiffeisenbank oznámila prodloužení akce Podzimní hypodny s bezplatným odhadem nemovitosti až do 1. 12. 2023.

MP: Změna Sazebníku úhrad fyzických osob

Od 23. 10. 2023, došlo u Modré pyramidy k úpravě Sazebníku úhrad fyzických osob. Nová úhrada činí 4 900 Kč za poskytnutí překlenovacího úvěru zajištěného zástavním právem k nemovitosti, a to včetně poplatku za odhad.

Toto snížení sazeb bude mít vliv na několik typů hypotečních úvěrů:

- Pružná hypotéka (účelový hypoteční úvěr s pevnou sazbou): Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,93 % p.a. (7,10 fix).

- Online refinancování / online hypotéky (Refinanso / Finanso): Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 4,89 % p.a. (7,10 fix).

- Živnostenské hypotéky: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,99 % p.a. (7,10 fix).

- Bezúčelové Americké hypotéky: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,79 % p.a. (7,10 fix).

- Konsolidace externích závazků Konsolidace 70: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 7,79 % p.a. (7,10 fix).

- Zvýhodněné konsolidace 70: Úrokové sazby pro všechny fixace klesnou o 0,2 % p.a. Nová nabídka banky bude začínat na 5,79 % p.a. (7,10 fix).

Tyto uvedené sazby budou platit pro klienty, kteří si sjednají volitelné pojištění od BNP Paribas Cardif Pojišťovny. Výjimkou z této slevy je produkt „Živnostenská hypotéka,“ u kterého je sleva 0,2 p.b. Další sleva ve výši 0,5 p.b. platí pro klienty s Aktivním účtem, kteří splní podmínku plnění měsíčního kreditního příjmu ve výši alespoň 15.000 Kč na běžném účtu vedeném u MONETA Money Bank.

Tento nárůst o 85,3 % oproti loňskému září je pozoruhodný. Co však zaujme je, že objem těchto úvěrů stoupl ještě dramatičtěji. Celková hodnota 12,5 miliard korun představuje nárůst hypoteční produkce o impozantních 103,6 % ve srovnání s předchozím rokem. Je však třeba mít na paměti, že se srovnáváme s obdobím, kdy probíhala hypoteční krize. Srovnání s měsícem září z předešlých let ukazuje, že objem hypotečních úvěrů byl menší pouze v roce 2012, pokud nezahrneme loňský rok. V meziměsíčním srovnání si srpen stojí lépe, neboť září zaznamenalo pokles o 3,8 % v počtu poskytnutých úvěrů a 2,5 % v objemu hypoték. Průměrná výše hypotečního úvěru stoupla na 3,066 milionu korun, což je nárůst o 275 tisíc korun.

Další informace o účelu hypotečních úvěrů a dlouhodobém vývoji naleznete v novém modulu LOANSTAT.

Průměrné úrokové sazby hypoték také pokračují v mírně pozitivním trendu a snížily se o 4 setiny procenta na 5,74 %. Hypomonitor sleduje realizační sazby, které mírně zaostávají za průměrnými nabídkovými sazbami, a ty jsou monitorovány pomocí indexů GOFI. Hlavní index nabídkových sazeb GOFI 70 klesl na 6,05 %, což je o 3 setiny procenta méně než v předchozím měsíci.

Podle údajů portálu stavebky.cz stavební spořitelny sjednaly 34 605 nových smluv, což představuje nárůst o 10,2 % ve srovnání s loňským rokem. Celková hodnota cílových částek sjednaných smluv však meziročně stoupla o významných 50,8 % na 31,6 miliardy korun. Na druhé straně, počet i objem úvěrů klesal. Bylo poskytnuto 3 358 úvěrů, což představuje nárůst o 13,8 % ve srovnání s předchozím rokem, ale objem úvěrů klesl o 7,6 % na celkových 2,757 miliardy korun. Průměrná výše úvěru v oblasti stavebního spoření činila 821 tisíc korun, což je nárůst o 19 tisíc korun oproti minulému měsíci.