Podnikáte a odvádíte na sociálním pojištění pouze minimální povinnou částku? Připravte se na to, že státem vyplácená penze po odchodu do starobního důchodu bude velmi nízká. Výše státního důchodu nemile překvapila řadu stávajících penzistů, kteří se po roce 1989 rozhodli vydat na dráhu OSVČ a do důchodového systému dlouhá léta odváděli pouze minimální částky. Pokud si sami nevytvořili dostatečnou finanční rezervu, mohou být dnes odkázáni na další státem vyplácené dávky.

„Důchodová reforma přináší řadu změn a dotkne se samozřejmě také podnikatelů. Zásadní novinkou je, že živnostníkům a dalším OSVČ se bude od ledna 2024 po dobu tří let postupně zvyšovat povinný minimální vyměřovací základ z 25 % průměrné mzdy na úroveň 40 %. Autoři reformy si od této úpravy mimo jiné slibují, že pomůže zajistit důstojnou výši důchodu i pro OSVČ,“ uvádí Petr Jermář, specialista na finance z portálu banky.cz.

Doba strávená v důchodu roste

Životní úroveň Čechů i kvalita zdravotní péče se postupně zvyšuje. Díky tomu se obecně dožíváme vyššího věku, což je dobrá zpráva pro nás, ale horší pro důchodový systém. Průměrná doba strávená v penzi je delší než v minulosti a státní důchodový účet se propadá do mínusu. V letošním prvním pololetí skončil důchodový systém v deficitu 40,3 miliardy korun.

Podle dat České správy sociálního zabezpečení (pozn. dále jen ČSSZ) byla v roce 2000 průměrná délka pobírání starobního důchodu rovných 20 let, v roce 2022 to bylo 24,6 let.

Dlouhodobě také roste počet starobních důchodců. Na konci roku 2000 pobíralo penzi mírně přes 1,9 milionu lidí a o 22 let později do bylo více než 2,35 milionu. Násobně vyšší je dnes také počet Čechů, kteří se rozhodli využít možnosti odejít do předčasného důchodu.

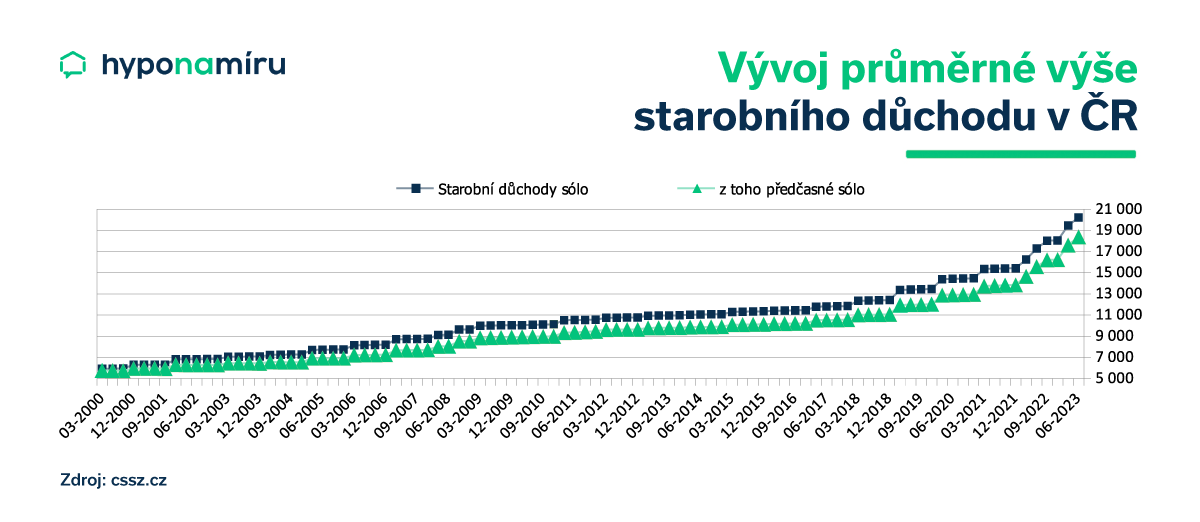

Průměrná penze přes 20 tisíc korun

V červnu 2023 byl průměrný důchod v Česku 20 233 korun a jeho výše poprvé v historii překročila dvacetitisícovou hranici.

Výše vypláceného starobního důchodu se odvíjí především od délky doby důchodového pojištění a výše výdělků dosažených v takzvaném rozhodném období. Senioři podle dostupných statistik ČSSZ nejčastěji pobírají důchod v rozmezí od 15 000 do 22 999 korun (pozn. stav ke konci roku 2022).

Důchodová reforma

Důchodová reforma má především zajistit dlouhodobou udržitelnost českého důchodového systému. Změny se dotknou jak OSVČ, tak i zaměstnanců.

Podstatnou novinkou je postupné zvyšování hranice pro odchod do důchodu nad dnešních 65 let. Tuto změnu pocítí od roku 2031 lidé narození po roce 1965. Věková hranice pro odchod do důchodu se bude postupně upravovat podle aktuálního vývoje průměrné doby dožití. Cílem je, aby se průměrná doba strávená v důchodu dále nezvyšovala a byla přibližně 21,5 roku.

Dříve budou moci odejít do důchodu Češi pracující ve fyzicky náročných profesích. Zaměstnavatelé ovšem za tyto zaměstnance budou odvádět vyšší pojistné.

OSVČ a předčasný důchod

Reforma upravuje i pravidla pro předčasný odchod do penze. S účinností od 1. října 2023 se snížila maximální doba předčasného důchodu z 5 let na 3 roky. Novou podmínkou pro zájemce o předčasný důchod z řad OSVČ i zaměstnanců je minimální doba pojištění, a to 40 let.

OSVČ čekají vyšší odvody

OSVČ mající podnikání jako hlavní činnost musí měsíčně odvádět zálohy na povinné sociální a zdravotní pojištění a jednou ročně zdanit své příjmy.

Pro výpočet starobního důchodu jsou důležité odvody na důchodové pojištění (pozn. to je součástí sociálního pojištění a tvoří jeho největší část. Dobrovolně si mohou OSVČ platit také nemocenské pojištění).

Důchodové pojištění pro OSVČ v následujících letech poroste. Minimální povinné odvody na sociální pojištění se u živnostníků a podnikatelů v nadcházejících třech letech zvýší ze stávajících 25 % průměrné mzdy na 40 %.

Proč mají OSVČ nižší důchody? Podle portálu CNN Prima News současný ministr práce a sociálních věcí Jurečka uvedl, že až 60 % všech OSVČ v tuzemsku si platí pouze minimální vyměřovací základ, což vede k tomu, že výše jejich důchodů se nachází kolem hranice 10 000 korun.

Kolik platí OSVČ na důchod?

Důchodové pojištění odvádí podnikatelé měsíčně formou záloh a přeplatek nebo nedoplatek je zúčtován v rámci ročního Přehledu o příjmech a výdajích. V tomto dokumentu je uvedena i nová výše záloh na následující rok. Přehled za rok 2022 tedy obsahuje výši záloh na rok 2023.

Záloha činí 29,2 % z měsíčního vyměřovacího základu, přičemž pro rok 2023 je minimální výše zálohy na pojistné na důchodové pojištění stanovena v případě hlavní činnosti na 2 944 korun a u vedlejší činnosti pak na 1 178 korun.

Výpočet starobního důchodu

Důchodová jistota pro OSVČ se odvíjí od výše starobního důchodu. Starobní důchod se skládá ze dvou složek, a to základní a procentní výměry. Základní část je jednotná pro všechny důchody je stanovena zákonem o důchodovém pojištění. Druhá složka se stanovuje individuálně procentní sazbou z výpočtového základu.

Výpočet výše konkrétního důchodu provádí ČSSZ. Podrobné informace k výpočtu jsou popsány na stránkách ČSSZ.

Podnikáte a zajímáte se o výši vašeho budoucího důchodu? Využijte důchodovou kalkulačku, ve které vypočítá aktuální odhad výše starobního důchodu.

Garantovaná výše důchodu

Důchodová reforma přináší i garantovanou výši důchodu. Pokud OSVČ dosáhne potřebné doby pojištění 35 let a důchodového věku, měla by mít nárok na určitou minimální výši důchodu. Pokud bychom minimální důchod vztáhli k roku 2023, vyšel by na 8 080 korun. Za stávajících podmínek vychází tento minimální důchod na 4 810 korun. Účinnost garantované výše důchodu je navrhována od ledna 2026.

Tipy, jak si naspořit na důstojný důchod

Vláda současná i ty minulé dlouhodobě nabádají Čechy, aby se nespoléhali pouze na státem vyplácenou penzi a sami se na důchod finančně připravili. I po zavedení důchodové reformy je jisté, že státem vyplácený penze u OSVČ s minimálními odvody na důchodovém pojištění budou velmi nízké.

K finančnímu přilepšení v důchodu může přispět například spoření na důchod pro OSVČ nebo vhodné penzijní fondy pro OSVČ.

„Stávající penzijní fondy a spořicí produkty z dlouhodobého hlediska nepokryjí ani inflaci. Individuální investice do akcií a dalších volatilních aktiv zase s sebou nesou riziko možné ztráty. Zajímavou alternativou jsou proto investice do nemovitostí. Jejich ceny dlouhodobě rostou a je možné je v důchodovém věku pronajmout a získat tak pasivní příjem. Samozřejmě je možné také nemovitost prodat a získat jednorázově vysoký obnos peněz. Pořízení nemovitosti lze financovat s pomocí hypotéky. Měsíční splátky hypotečního úvěru je možné brát jako určitou formu spoření na stáří,“ doplňuje Miroslav Majer.

Nenechte si ujít článek na téma Jak našetřit na důstojný důchod.

Další možností, jak nezůstat závislý pouze na státem vypláceném důchodu, je pokračování v podnikání v důchodu. Zde je ovšem riziko, že vám již zdravotní stav nedovolí dále pracovat. V tomto případě nezbývá než podnikání předat potomkům a definitivně ukončit dráhu OSVČ.

Kdy půjdete do důchodu

Věková hranice pro odchod do starobního důchodu se rok od roku zvyšuje. Zatímco například u mužů narozených v roce 1950 byl řádný důchodový věk 62 let a 6 měsíců, dnešní dvacátníci se dočkají penze až po oslavě svých 70. narozenin. V budoucnu by se měl věk pro odchod do důchodu posunout až k hranici 75 let. Nenechte si ujít článek na téma Odchod do důchodu: Kdy do něj půjdete?

Ačkoli by mohl roční nárůst o 103,6 % působit jako velký úspěch, je třeba mít na paměti, že toto období je srovnáváno s dobou, kdy hypoteční krize měla výrazný dopad na trh. Ve skutečnosti se jedná o druhý nejhorší výsledek pro září od roku 2012. Ještě více se snížil počet poskytnutých hypotečních úvěrů, kterých bylo 4088.

K tak velkému poklesu uzavřených hypotečních smluv došlo naposledy roku 2009 s výjimkou loňského roku. Naopak, průměrná částka hypotečního úvěru stále roste a v září dosáhla 3,066 milionů Kč, což se přibližuje rekordním číslům z roku 2021 a 2022. Česká bankovní asociace také zveřejnila, že průměrná úroková sazba nadále klesá a v září dosáhla hodnoty 5,74 %.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již devátý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Při slově „rozpočet“ člověk neví, kde začít, co tam vše napsat, jak to má být dlouhé… ve skutečnosti není tak složité sestavit rozpočet, který potřebujete předložit bance. Pokud znáte rozsah prací, vyplnění takového rozpočtu na jedné stránce formátu A4 zabere jen pár minut. Pamatujte si, že stavba nebo rekonstrukce mohou být nepředvídatelné, a často se objeví další náklady, které jste neplánovali. Proto je dobré mít rezervy ve svém rozpočtu. Více se dozvíte v článku Jak sestavit položkový rozpočet stavby kvůli hypotéce.

Pokud plánujete financovat nákup nemovitosti úvěrem, nejčastěji zvolenou možností je hypotéka. Pro získání hypotéky jsou klíčové tři informace: váš příjem (z čeho budete splácet), účel půjčky a nemovitost, kterou použijete jako zástavu. Pokud máte tyto otázky zodpovězeny, můžete začít vybírat, od které banky si hypotéku vezmete. V tomto procesu vám mohou pomoci hypoteční specialisté, kteří dobře znají nabídky jednotlivých bank a doporučí vám nejvhodnější řešení pro vaše financování. Zajímá vás více? Přečtěte si článek Jak funguje hypotéka – pochopte její princip.

Pokud zvažujete změnu zaměstnání a zároveň plánujete hypotéku, buďte opatrní! Změna práce může mít za následek výrazné zpoždění získání hypotéky a banka vám dokonce může odmítnout půjčit. Existují dva hlavní problémy: první spočívá v tom, že banka prověřuje vaše příjmy u současného zaměstnavatele a zjišťuje, zda nedochází ke konci pracovního poměru. Standardní výpovědní lhůty trvají 2 až 3 měsíce, a pokud banka zjistí, že váš pracovní poměr je ohrožen, může vám odmítnout hypotéku.

Druhý problém vzniká, pokud začínáte novou práci. Zde je zákonně stanovena zkušební doba trvající 3 měsíce, během které lze pracovní poměr ukončit okamžitě. To znamená, že riskujete, že když se objeví nemovitost vašich snů, nebudete na ni připraveni. Pro více informací si nenechte ujít článek Hypotéka ve zkušební nebo výpovědní době – lze ji získat?

Témata

- Jak sestavit položkový rozpočet stavby kvůli hypotéce

- Jak funguje hypotéka – pochopte její princip

- Hypotéka ve zkušební nebo výpovědní době – lze ji získat?

23. prosince vstupuje v platnost nový zákon o pojištění odpovědnosti z provozu vozidla, tedy o povinném ručení, který přinese řadu změn. O jaké změny jde a jak ovlivní výběr pojištění?

Změny vstoupí v platnost už v prosinci

Na změny v zákonech jsme zvyklí, mnozí z nás si ale v tomto případě mylně myslí, že změny začnou platit až od 1. ledna 2024. Hned na začátku si tedy musíme říct, že tentokrát to neplatí, změny vstoupí v platnost už v prosinci 2023. A důvod? Právě do té doby totiž ČR musí ve svých zákonech zohlednit směrnici EU z roku 2021.

V platnost vejdou 3 zásadní změny

Specialista na pojištění z hyponamiru.cz, Miroslav Čejka říká: „Výše zmíněná směrnice rozšiřuje okruh vozidel a situací, na které se povinné ručení vztahuje, kromě toho ale dojde i k dalším změnám. Celkově nás čekají změny hned 3, těmi dalšími je zvýšení limitů pojistného plnění a změna v tom, kdo platí pojištění odpovědnosti.“ Pojďme se na všechny změny podívat podrobněji.

Povinné ručení platí provozovatel

Dosud měl povinnost sjednat si povinné ručení majitel vozidla, od prosince tomu bude jinak. Tato povinnost přechází na provozovatele vozidla. Že je to ta samá osoba? Nutně to tak vždy být nemusí, někdy vozidlo vlastní třeba rodiče a provozují ho jejich dospělí potomci. Rodiče mají často nárok na výhodnější pojistné díky bonusovým měsícům, to se teď ale změní. Má to ještě jeden důvod, a tím je usnadnění vypátrání skutečného viníka dopravního přestupku.

Povinné ručení potřebují od 23. 12. 2023 i segwaye, některé elektrokoloběžky atd.

V prosinci dojde i k úpravě okruhu motorových vozidel, která musí mít sjednané povinné ručení. Nově ho musí mít vozidla s konstrukční rychlostí nad 25 km/hod, nebo vozidla s váhou vyšší než 25 kg, která mají konstrukční rychlost nad 14 km/hod. Důvodem je, že po pozemních komunikacích se pohybuje stále více motorových vozidel, která způsobí nehodu, ale vymáhat škodu je složité, protože nemají povinné ručení. Typickým případem jsou:

- Některé elektrokoloběžky

- Segway

- Motorová golfová vozítka

- Zahradní traktor, který vyjede mimo soukromý pozemek

- Sněžné skútry a rolby

- Pracovní stroje a průmyslová zařízení, která se mohou samostatně přemisťovat

Víte, že na vozidla, jejichž hlavním pohonem je lidská síla, tedy elektrokola, vznášedla, drážní vozidla nebo vozidla pohybující se díky použití lidské či zvířecí síly, se tato povinnost nevztahuje? Tato vozidla pojištění odpovědnosti nepotřebují.

A co ty pojistné limity?

Dostáváme se k hlavní změně, se kterou by majitelé motorových vozidel měli být seznámení, a tou je úprava pojistných limitů. „Ceny náhradních dílů rostou, stejně tak cena vozidel a náklady na jejich opravu, proto se stále častěji stává, že sjednaný pojistný limit na úhradu škody nestačí, pojišťovna tedy vyplatí poškozenému jen část škody“, tvrdí Čejka. Získat i zbytek je ale obtížné. Může jít i o miliony a ty v dnešní době má našetřené málokdo.

Dosud platí, že minimem je pojistný limit ve výši 35 milionů korun pro škody na zdraví a stejně tak 35 milionů korun pro škody na majetku. V prosinci dojde ke změně a oba limity se zvýší minimálně na 50 milionů korun. V případě škod na zdraví se bude vztahovat ke každému účastníkovi nehody, u škod na majetku ke každé pojistné události.

Co to pro vás znamená, když už máte povinné ručení sjednané?

Vlastně jen to, že budete lépe chránění. K navýšení dojde i u stávajících smluv, a to automaticky. Vy tedy nemusíte nic řešit.

Bonus na závěr: Čeká nás ještě jedna změna, a to od července 2024

O jakou změnu jde? Od července 2024 skončí povinnost řidiče mít u sebe při cestách po ČR zelenou kartu, která se někdy označuje i jako bílá karta. Dosud platí, že ji musíte mít u sebe v papírové podobě nebo uloženou například v mobilu. Od července bude možné všechny informace ověřit elektronicky, takže tato povinnost odpadne. Ale POZOR, jde o změnu jen na území ČR, při cestách do zahraničí ji pořád musíte mít u sebe.

Nejnižší nabídkové úrokové sazby nyní činí 5,38 %, přičemž průměrná sazba se pohybuje těsně nad šestiprocentní hranicí. Výrazný pokles byl zaznamenán zejména u reálných sazeb, které se v září snížily o 11 setin procentního bodu na 5,80 %.

Je třeba zdůraznit, že i přes tyto pozitivní signály jsou úrokové sazby stále daleko od úrovní kolem dvou procent, které jsme byli zvyklí v roce 2021. Těmto dobám se zdá, že se nevrátíme brzy.

Stále platí, že nejnižší nabízené úrokové sazby jsou spojeny s pětiletou fixací. Nicméně tříleté fixace jsou stále žádané, i když jsou o něco málo dražší. Na druhou stranu, fixace s delším časovým horizontem jsou téměř nedostupné, přestože jsou z hlediska ceny výhodnější ve srovnání s tříletými fixacemi.

Na českém realitním trhu začíná být opět více živo. I když se úrokové sazby hypoték nevzdalují od historických maxim a na výraznější pokles sazeb si ještě nějaký čas počkáme, zájemců o koupi nemovitosti pozvolna přibývá. Důvodů pro to může být hned několik. Novostavby i starší nemovitosti určené k bydlení zlevnily, kupující mají na výběr z široké nabídky bytů i rodinných domů a šance na další zásadnější pokles cen nemovitostí je poměrně malá.

„Po výrazném zvýšení úrokových sazeb hypoték ovládli trh s nemovitostmi kupující s vlastní hotovostí. Dnes opět vidíme rostoucí počet zájemců o vlastní bydlení, kteří využívají hypotéku. I když se to možná na první pohled nezdá, právě nyní je na nákup bytu či rodinného domu ideální doba. Ceny nemovitostí jsou totiž oproti roku 2022 nižší a v řadě případů je možné při nákupu ušetřit i vyšší stovky tisíc korun. Takto vysoká částka již s přehledem kompenzuje nynější navýšené měsíční splátky hypotéky. Úrokové sazby hypotečních úvěrů navíc již brzy začnou opět klesat a při správné refixaci či refinancování budou měsíční splátky podstatně nižší,“ uvádí k aktuální situaci na trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Ceny nemovitostí v historii

Z dlouhodobého pohledu ceny nemovitostí v Česku rostou a tempo růstu jednoznačně převyšuje inflaci. Například ceny bytů v období let 1998 až 2019 vzrostly podle údajů Českého statistického úřadu v průměru 4,25krát. Míra inflace ve stejném období stoupla o 59,8 procenta.

Od roku 1998 dodnes zaznamenal tuzemský nemovitostní trh tři významné vrcholy, a to v první polovině roku 2003, ve třetím čtvrtletí roku 2008 a prozatím naposledy v roce 2022.

Růstová období byla vždy přerušena určitými negativními událostmi. Koncem roku 2008 například zasáhla svět finanční krize, která byla i krizí hypotečního trhu. Do konce roku 2009 ceny bytů v Česku podle dostupných statistik klesly o 18,1 procenta a ceny rodinných domů o 4,6 procenta. Po korekci nemovitostní trh stagnoval po dobu zhruba tří let.

V roce 2022 stála za poklesem cen nemovitostí především slabá poptávka kupujících, kteří v důsledku výrazného zdražení hypoték a vysoké inflace pořízení vlastního bydlení odložili. Banky poskytující úvěry na bydlení reagovaly na rozhodnutí ČNB zvýšit základní úrokové sazby. Centrální banka se zvýšením sazeb snažila zbrzdit extrémní inflaci.

Jaký je vývoj cen nemovitostí v ČR? Vývoj cen nemovitostí sleduje například Český statistický úřad a řada soukromých subjektů. Aktuální cenu své nemovitosti zjistíte zdarma také pomocí naší služby Hlídač hypotéky. Využít ji můžete i při odhadu ceny nemovitosti.

Trh s nemovitostmi v době covidové

Výrazný růst cen nemovitostí odstartovala pro mnohé překvapivě pandemie Covid-19. Před jejím vypuknutí v roce 2019 dosahovala podle údajů Českého statistického úřadu průměrná kupní cena jednoho metru čtverečního bytu zhruba 39 tisíc korun. O dva roky později cena vystoupala na 54 tisíc korun. Obdobný vývoj mají za sebou také rodinné domy. Kupní cena v přepočtu na jeden metr čtvereční byla v roce 2019 přes 34 tisíc a v roce 2021 pak více než 43 tisíc korun. Vrcholu ceny dosáhly v roce 2022.

„První týdny po vypuknutí pandemie koronaviru byly velmi obtížné. Lidé se obávali setkávat a prodej nemovitostí brzdila opatření v podobě lockdownů. Realitní kanceláře se ovšem této nové situaci poměrně rychle přizpůsobily. Paradoxně až krize ukázala sílu a důležitost online prodeje. Naší výhodou bylo, že už v té době jsme sjednávali hypotéky online bez nutnosti osobních schůzek,“ vzpomíná Miroslav Majer.

Pandemie koronaviru stála rovněž za obrovskou poptávkou po chatách, chalupách a zahradách. Důvodem byly lockdowny a uzávěry hranic. Češi tyto rekreační objekty hojně využívali pro trávení pracovního i volného času s rodinou. Po zrušení přísných zdravotních opatření se domácnosti začaly rekreačních nemovitostí ve velkém opět zbavovat a jejich ceny výrazně klesly.

Faktory ovlivňující ceny nemovitostí

Na vývoj cen nemovitostí má vliv celá řada faktorů. Významné jsou již zmíněné externí vlivy v podobě nepředvídatelných událostí jako jsou finanční krize, pandemie, přírodní katastrofy či válečné konflikty.

Tyto události vyvolávají v lidech obavy a obvykle jsou doprovázeny i poklesem výkonu ekonomiky. Domácnosti za těchto okolností vcelku logicky přehodnocují plány na pořízení vlastního bydlení a poptávka po nemovitostech i jejich cena klesá.

Zájem o nemovitosti zásadním způsobem ovlivňuje také nastavení výše úrokových sazeb hypotečních úvěrů. Miroslav Majer k tomu doplňuje: „V případě úrokových sazeb platí jednoduchá závislost, čím jsou vyšší, tím nižší je obecně o úvěry zájem. A samozřejmě to platí i naopak. Jak změna sazeb ovlivňuje poptávku po hypotékách je krásně vidět na datech z let 2021 a 2022. České banky poskytly v roce 2021 nové hypotéky v hodnotě 368 miliard korun a jen o rok později po zvýšení sazeb hypoték to bylo 162 miliard korun.“

Další významným cenotvorným faktorem je dostupnost volných nemovitostí. Zejména v letech 2019 až 2022 poptávka výrazně převyšovala nabídku. V rychlosti výstavby Česko bohužel nepatří mezi světové premianty. Zdlouhavé povolování staveb prodlužuje celkovou dobu výstavby nových bytů a rodinných domů. Limitem zejména ve větších městech je rovněž dostupnost volných stavebních parcel.

„Jakmile sazby hypoték klesnou řádově o dva až tři procentní body, lidé zcela jist začnou opět více řešit vlastní bydlení a současná nabídka volných nemovitostí se velmi rychle zúží. Ceny bytů i domů půjdou samozřejmě rychle nahoru,“ předpokládá Miroslav Majer.

Víte, že zájemcům o hypotéku se může stát, že odhad ceny nemovitosti nevyjde na požadovanou částku? Poradíme, jak takovou situaci řešit.

Umístění a stav nemovitosti

Cenu konkrétní nemovitosti samozřejmě ovlivňuje i její poloha, velikost a technický stav. Nejžádanější jsou tradičně byty a rodinné domy ve velkých městech a jejich těsné blízkosti. Nejvíce Češi zaplatí za vlastní bydlení v Praze a Brně.

Z jednotlivých krajů jsou po Praze nejdražší nemovitosti v Jihomoravském, Středočeském a Královéhradeckém kraji. Naopak nejnižší ceny jsou Ústeckém, Karlovarském a Moravskoslezském kraji.

Dlouhodobě patří mezi nejžádanější menší dvou a jednopokojové byty. Důvodem je především jich snazší finanční dostupnost.

Důležitou roli při výběru vlastního bydlení má také technický stav nemovitosti. Stavební materiály i cena práce dnes vyjdou podstatně dráž, a tudíž i rekonstrukce jsou oproti minulosti finančně náročnější. Miroslav Majer k tomu dodává: „Z našeho letošního průzkumu realitního trhu vyplynulo, že lidé v první polovině roku 2023 dávají více přednost nové nemovitosti před starší. Kromě vyšších nákladů je u rekonstrukcí třeba počítat i s tím, že oprava nemovitosti zabere více času. Po tuto dobu je ve většině případů nutné platit jak stávající, tak i nové bydlení, což zatěžuje rodinný rozpočet.“

Jak se budou vyvíjet ceny nemovitostí 2023?

Trh s nemovitostmi již prošel korekcí. Zájemci o vlastní bydlení se často ptají, zda vůbec a případně kdy klesnou ceny nemovitostí 2023. Do konce letošního roku je nejpravděpodobnějším scénářem stagnace trhu nebo v horším případě velmi mírný pokles.

Důvodem je fakt, že prodávající již nabídkové ceny u svých nemovitostí snížili a vyčkávají. Výraznější pokles ceny bytů a rodinných domů je reálný pouze u nemovitostí ve špatném technickém stavu a méně žádaných lokalitách. Určitou individuální slevu mohou samozřejmě poskytnout prodávající, kteří potřebují rychle získat peníze.

Koupit nemovitost teď, nebo raději počkat?

Většina Čechů financuje pořízení vlastní nemovitosti pomocí hypotéky. Jejich dostupnost je ovšem nyní z důvodu vyšších úrokových sazeb omezená. „Výraznějšího oživení zájmu o nemovitosti se jistě dočkáme po snížení úrokových sazeb hypoték. Pokud vyjde letošní letní prognóza České národní banky, měla by se inflace už v příštím roce dostat na úroveň 2,1 procenta. Při příznivém vývoji inflace a ekonomiky může centrální banka snížit základní úrokové sazby. Pokud se tak stane, získají prostor pro snižování sazeb i banky poskytující hypotéky,“ vysvětluje Miroslav Majer.

Vyšší zájem o hypotéky se pozitivně promítne i na trhu realit. Může nastat definitivní obrat trendu a ceny nemovitostí mohou dále růst. Na růstu trhu vydělají ve výsledku ti, kteří si pořídili nemovitost v době útlumu trhu.

Zajímá vás prognóza pro rok 2024? Nezapomeňte si přečíst článek na téma Výhled: Co přinese rok 2024 ve světě hypoték, realit a pojištění?