Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již pátý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Prodej nemovitostí klesl a nabídka je větší než poptávka, což snižuje ceny. Developeři hledají způsoby, jak zvýhodnit své nemovitosti. Místo snížení ceny nabízejí slevy na hypotéky. Pokud dnes uvidíte nabídky úroků od 2,99% je potřeba si uvědomit, že to není žádná super sazba v bance, ale jen úprava sazby v závislosti na tom kolik vám developer vyplatí za to, že jste si byt koupili. Na úvěrové smlouvě tak budete mít standardní sazbu kolem 5,5 % v dnešní době. Více informací naleznete v článku na našem webu Hypotéka za polovic – získejte slevu od developera.

Rizika spojená s nákupem domu se liší v závislosti na tom, zda se jedná o novostavbu nebo starší nemovitost. U novostaveb, na které jste nedohlédli při stavbě, je důležité zkoumat použité technologie a požadovat fotodokumentaci stavby, aby nedošlo k nečekaným překvapením v budoucnosti. U starších nemovitostí je nutné pečlivě posoudit technický stav budovy, protože některé materiály mohou dosáhnout konce své životnosti, což může vyžadovat celkovou rekonstrukci. Více se dozvíte v článku Na co se ptát při koupi rodinného domu.

Jak vyřešit splácení hypotéky v případě pracovní neschopnosti? Tomuto riziku čelíme všichni, když si vezmeme hypotéku. Někdy se může v našem životě stát událost, která nás vyřadí z pracovního provozu, ale hypotéka stále vyžaduje své splátky. Dobře se pro tyto situace pojistěte, aby vás nepřekvapila žádná nepříznivá životní událost. Podrobnější informace o pojištění v případě pracovní neschopnosti naleznete v článku Pracovní neschopnost a hypotéka – co byste měli vědět.

Témata

Nemoc nebo úraz přichází nenadále. Pokud vám aktuální zdravotní stav nedovolí docházet do zaměstnání nebo podnikat, je nutné počítat s výrazným poklesem příjmu. Během několikaměsíční pracovní neschopnosti můžete přijít o desítky tisíc korun. Tyto peníze budou jistě scházet nejen při placení běžných výdajů, ale i pravidelných splátek hypotéky.

„Několikadenní výpadek příjmu zvládne řada Čechů pokrýt z vlastních úspor. Horší situace ovšem nastává v okamžiku dlouhodobé pracovní neschopnosti. Právě pro tyto případy se vyplatí mít vhodné pojištění úvěru, které vám pokryje měsíční splátky hypotéky a případně i dalších spotřebitelských úvěrů. O pojištění schopnosti splácet hypotéku by měli vážně uvažovat především živnostníci (OSVČ), kteří si neplatí nemocenské pojištění nebo si ho dobrovolně hradí pouze v minimální výši,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je to pracovní neschopnost

Pracovní neschopnost je stav, kdy nemůžete ze zdravotních důvodů vykonávat své zaměstnání. Dočasně práce neschopným vás musí uznat lékař. Důvodem pracovní neschopnosti mohou být jak různé nemoci, tak i úrazy. Mezi nejčastější diagnózy se řadí nemoci dýchací soustavy, kam patří například infekce dýchacích cest a chřipky. Na dalších příčkách jsou nemoci pohybové soustavy, úrazy a otravy.

Jak dlouho Češi stonají?

V roce 2021 byla podle dostupných dat průměrná délka trvání pracovní neschopnosti z důvodu nemoci či úrazu 34,5 dne. Průměrná doba pracovní neschopnosti se v Česku v průběhu let zkracuje. Pro srovnání, v roce 2011 to bylo 44,1 dne.

Statistiky rovněž ukazují, že osoby samostatně výdělečně činné se ocitají v pracovní neschopnosti méně často než zaměstnanci. Pokud jim ovšem zdravotní stav nedovolí pracovat, průměrná doba jejich pracovní neschopnosti je oproti zaměstnancům přibližně dvojnásobná (77 dnů vs. 38 dnů).

Doba pracovní neschopnosti se odvíjí od stanovené diagnózy. Nejkratší dobu léčby vyžadují již zmíněné nemoci dýchací soustavy. Naopak nejdelší dobu trvá léčba zhoubných novotvarů (pozn. v průměru 187 dní).

Zaměstnanci a pracovní neschopnost

Zaměstnancům vyplácí v prvních 14 dnech dočasné pracovní neschopnosti náhradu mzdy zaměstnavatel. Od 15. dne náleží zaměstnanci nemocenská, kterou hradí Česká správa sociálního zabezpečení. Nemocenské se zpravidla poskytuje nejdéle 380 kalendářních dnů (tzv. podpůrčí doba) ode dne vzniku dočasné pracovní neschopnosti nebo nařízení karantény.

Miroslav Majer k tomu dodává: „I když má zaměstnanec nárok na náhradu mzdy a dávky nemocenského pojištění, tyto příjmy budou výrazně nižší než běžný příjem ze zaměstnání. Například zaměstnanec uplatňující slevu na jedno dítě s průměrným hrubým měsíčním příjmem 45 tisíc korun přijde během tří měsíců pracovní neschopnosti o více než 30 tisíc korun. Komerční pojištění hypotéky se v tomto případě rozhodně vyplatí.“

Podnikatelé a pracovní neschopnost

Pracovní neschopnost má mnohem výraznější finanční dopad na OSVČ. Oproti zaměstnancům totiž za prvních 14 dní nemoci nezískají žádnou náhradu mzdy. Od 15. dne mají stejně jako zaměstnanci nárok na dávky nemocenského pojištění, ale pouze za předpokladu, že si dobrovolně platí nemocenské pojištění.

Statistiky ovšem ukazují, že většina podnikatelů si toto pojištění neplatí. V roce 2021 si dobrovolně platilo nemocenské pojištění necelých 16 procent OSVČ, u nichž byla samostatná výdělečná činnost vedena jako hlavní činnost.

Pokud si jako OSVČ platíte pouze minimální měsíční pojistné na nemocenské pojištění ve výši 168 korun (pozn. částka stanovená pro rok 2023), vyplacená nemocenská je velmi nízká. Například při pracovní neschopnosti trvající 93 dnů obdržíte nemocenskou ve výši pouhých 12 641 korun.

Řada podnikatelů nahrazuje „státní pojištění“ komerčním, které zajistí vyšší příjem do rodinného rozpočtu. Pojištění pro případ pracovní neschopnosti si lze sjednat například v rámci životního pojištění.

Nevíte, jak vysokou nemocenskou získáte? K výpočtu nemocenské můžete využít Excel, který je ke stažení na stránkách MPSV.

Jak funguje pojištění pracovní neschopnosti?

Pojištění pracovní neschopnosti z důvodu nemoci nebo úrazu si lze sjednat v rámci soukromého životního pojištění k hypotéce nebo také v rámci balíčku bankopojištění. Princip fungování tohoto typu pojištění je v případě pracovní neschopnosti velmi jednoduchý.

„Po uplynutí karenční doby je třeba pojišťovně doložit potvrzení o pracovní neschopnosti a lékařskou zprávu. Pokud jsou splněny i ostatní podmínky plynoucí z pojistné smlouvy, pojišťovna vám vyplatí sjednanou denní dávku. V případě dlouhodobější pracovní neschopnosti můžete například po jednom měsíci pracovní neschopnosti požádat pojišťovnu o zálohové plnění,“ vysvětluje Miroslav Majer.

Karenční doba bývá u jednotlivých variant pojištění a pojišťoven různě dlouhá. Pojistné plnění může být vyplaceno například až po uplynutí lhůty 14 dnů pracovní neschopnosti. V praxi tedy získáte peníze od 15. dne dále. Karenční doba může být i mnohem delší, a to například 61 dní. Toto pojištění využívají především lidé, kteří mají dostatečnou finanční rezervu a chtějí se pojištěním chránit pro případ dlouhodobé nemoci či vážného úrazu.

Pojistné plnění může být vyplaceno po uplynutí karenční doby i zpětně, a to od prvního dne nemoci. Pokud je tedy například karenční doba 28 dní a v pracovní neschopnosti budete 30 dní, získáte pojistné plnění za celou dobu pracovní neschopnosti.

Příklad: Pan Novák si sjednal životní pojištění, které zahrnuje riziko pracovní neschopnosti z důvodu nemoci či úrazu. Pojistné plnění je vypláceno po uplynutí karenční doby v délce 14 dní. V případě pojistného plnění je sjednána denní dávka ve výši 500 korun.

- Pokud by pracovní neschopnost trvala 10 dní, pan Novák by od pojišťovny nezískal nic.

- V případě 50denní pracovní neschopnosti by pan Novák získal dohromady 18 000 korun (výpočet 50 dní – 14 dní = 36 dní x 500 Kč = 18 000 Kč).

Výše denní dávky by měla pokrýt nejen splátku hypotéky, ale také další nezbytné rodinné výdaje. Výhodou tohoto pojištění je, že není vyžadováno potvrzení příjmů pro banku.

Pojištění splátek úvěru

Kromě pojištění pracovní neschopnosti si můžete sjednat také pojištění splátek úvěru. Rozdíl je v tom, že vám pojišťovna v případě nemoci či úrazu nevyplácí denní dávku, ale hradí za vás splátky úvěru. Pojistné plnění můžete získat i v dalších situacích. Například v případě úmrtí či plné invaliditě může pojišťovna uhradit zbývající dluh. Smlouva může obsahovat i pojištění proti ztrátě zaměstnání. Záleží na konkrétním typu a nastavení pojistného produktu.

Takzvané „bankopojištění“ nemusí být pro klienta ideální řešení. Toto pojištění je totiž navázané na hypotéku u banky a při refinancování nebo splacení úvěru pojištění zpravidla zaniká. Pokud se rozhodne klient znovu pojistit, je nové pojištění výrazně dražší, než kdyby měl smlouvu nezávisle na bance.

Na co si dát pozor

Při výběru pojištění pracovní neschopnosti si pečlivě přečtěte smlouvu. Pozornost věnujte zejména karenční době, všem omezením a výlukám. Riziko pracovní neschopnosti nemusí automaticky krýt každou nemoc. Například u pracovní neschopnosti z důvodu bolesti zad jsou pojišťovny, které budou k uplatnění plnění požadovat předložení neurologického nálezu. Některé pojišťovny rovněž nemusí plnit po celou dobu léčby – například nehradí dobu rehabilitace.

Pojišťovny si rovněž stanovují určitou čekací dobu, kdy například první dva měsíce od počátku pojištění nezískáte v případě nemoci pojistné plnění.

Kdo poradí s výběrem

Výběr pojištění je vhodné svěřit nezávislým pojišťovacím specialistům. Nabídky jednotlivých pojišťoven se totiž značně liší a při výběru je nutné přihlédnout i k individuálním potřebám každého zájemce. Vyhodnotit je třeba také všechna rizika hypotéky, aktuální finanční situaci, zohlednit výši příjmů a výdajů či vykonávanou profesi. Pro každého může vypadat nejvýhodnější pojištění trochu jinak.

Vlastní rodinný dům je snem mnoha českých rodin. A není se čemu divit. Dům se zahradou nabízí mnohem více životního prostoru pro bydlení i relaxaci. V nabídce realitních kanceláří je možné vybírat z řady rozestavěných domů, dokončených novostaveb i starších rodinných domů určených k rekonstrukci.

„Koupě domu je jednou z největších životních investic, a proto se vyplatí výběr neuspěchat. Před samotným výběrem nemovitosti si vytvořte seznam požadavků na hledaný dům. Ten by měl obsahovat především informace o požadované lokalitě, rozloze a vnitřní dispozici domu, velikosti pozemku, preferovaném typu a vybavenosti nemovitosti. Při osobní prohlídce nemovitosti se zajímejte zejména o technický stav domu. Informace z katastru nemovitostí vám pomohou ověřit aktuální právní stav nemovitosti,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Klíčová je lokalita

Při výběru rodinného domu je jedním z klíčových parametrů lokalita. V posledních letech jsou velmi vyhledávané zejména obce s dobrou občanskou vybaveností v blízkosti větších měst. Oproti rodinným domů přímo ve městech jsou totiž cenově dostupnější. Před koupí nemovitosti se zajímejte o vybavenost daného místa. Potřebné informace naleznete přímo na stránkách daného města či obce.

Například rodiny s dětmi požadují v místě bydliště školku, školu, sportoviště, hřiště a spolky pořádající různé volnočasové aktivity. Důležitá je rovněž dostupnost obchodů a lékařů. V potaz je třeba brát i dopravní dostupnost daného místa. Přímé a časté spojení veřejnou dopravou je velkou výhodou.

Zajímejte se o územní plán

Volných zastavitelných ploch je v blízkosti větších měst velký nedostatek. I přesto se stále rozrůstají nejen samotné obce, ale na pozemcích se rovněž budují nové komunikace, skladovací haly či jiné objekty. Aby vás v budoucnu nepřekvapila například výstavba obchodního centra za vaším domem, vyplatí se nahlédnout do územního plánu. Miroslav Majer k tomu dodává: „Tento dokument obsahuje informace o základní koncepci rozvoje území obce, jeho plošném a prostorovém uspořádání a podmínkách pro využití ploch. Vymezuje nejen zastavěné území, ale také zastavitelné plochy, tedy místa, na nichž lze umisťovat, povolovat a realizovat stavby. Územní plán může rovněž stanovit například výškovou či plošnou regulaci zástavby, její charakter a strukturu.“

Požadavky na rodinný dům

Dalším důležitým parametrem při výběru domu je jeho celková užitná plocha a dispoziční řešení. Dopředu se musíte také rozhodnout, zda preferujete novostavbu nebo starší rodinný dům. Domy mohou být řešeny jako řadové, tak i samostatně stojící.

Nemovitost budete užívat desítky let, proto je třeba přihlédnout i k jejímu budoucímu využití. Některé domy lze velmi snadno upravit například pro potřeby vícegeneračního bydlení.

Při výběru domu se zajímejte i o použité stavební materiály. Nové rodinné domy jsou obvykle zhotoveny z cihelných systémů (např. HELUZ, Porotherm) nebo pórobetonových tvárnic (např. Ytong). V posledních letech jsou ovšem velmi oblíbené také dřevostavby.

Alternativou jsou rovněž různé modulární či kontejnerové domy. „Pokud plánujete využít k financování kontejnerového domu hypotéku, myslete na to, že stavba musí být pevně spojena se zemí. Například mobilní dům, který lze kdykoliv přemístit na jiné místo, není pro banku akceptovatelnou zástavou. Důležité také je, aby stavba byla napojena na inženýrské sítě, aby mohla sloužit k trvalému bydlení,“ upozorňuje na některá úskalí financování alternativních staveb Miroslav Majer.

Starší domy ze 70. až 90. let minulého století jsou nejčastěji postaveny z klasických pálených cihel. Setkat se ovšem můžete i s takzvaným smíšeným zdivem. Při výstavbě těchto domů byly používány různé a v dané době dostupné stavební materiály. Velmi staré rodinné domy na vesnicích mohou být i z nepálených cihel (pozn. takzvaných vepřovic).

Hledáte rodinný dům? Využijte náš unikátní nástroj, který vám pomůže najít vysněnou nemovitost. I když nejsme realitka, propojujeme prodávající a kupující.

Koupě dokončené novostavby

Nejrychlejší cestou k vlastnímu bydlení je pořízení již dokončené novostavby rodinného domu. Nevýhodou je, že pokud je dům hotov a čeká už jen na svého nového majitele, již zpravidla neovlivníte zvolené materiály. Vašemu vkusu tedy nemusí zcela odpovídat například zvolená podlahová krytina či obklady v koupelně.

Výhodnější je z tohoto pohledu výstavba domu takzvaně na klíč. Ta může být realizována i včetně veškerého vnitřního vybavení a příslušenství. Součástí dodávky může být například požadovaná kuchyňská linka, vybavení WC a koupelen, venkovní terasa, bazén nebo třeba fotovoltaická elektrárna. Záleží jen na vašich finančních možnostech.

Pořízení hrubé stavby domu

Někteří developeři dnes běžně nabízejí k prodeji také hrubé stavby rodinných domů. V tomto případě si můžete dokončit dům dle svých představ. „V případě nákupu domu ve fázi hrubé stavby se ptejte, co vše je její součástí. Přesná definice hrubé stavby neexistuje a jednotlivé stavební firmy ji mohou chápat odlišně. Pokud přesně víte, co je součástí hrubé stavby, můžete snáze odhadnout, kolik peněz bude zapotřebí na dokončení domu,“ dodává Miroslav Majer.

Na co si dát pozor při koupi domu?

Ať už se rozhodnete pro nákup novostavby či hrubé stavby, zkontrolujte kvalitu provedených stavebních prací. Vyplatí se přizvat i nezávislého stavebního odborníka, který vám pomůže odhalit případné skryté vady. V případě nedostatků žádejte odstranění zjištěných závad. Vyžádejte si rovněž veškerou projektovou dokumentaci k domu a stavební povolení.

TIP: Na co dalšího se před koupí nemovitosti připravit, aby vše proběhlo hladce? Zkušení realitní advokáti pro vás připravili kurz, v rámci kterého se s vámi podělili o své know-how z jejich 15-leté právní praxe v nemovitostech. Provedou vás bezpečným nákupem nemovitosti tak, abyste vše zvládli bez komplikací.

Nákup staršího domu

Starší rodinné domy jsou oproti novostavbám cenově dostupnější. Je ovšem třeba počítat s tím, že tyto nemovitosti již obvykle vyžadují rekonstrukci. Nutné je tedy správně posoudit aktuální technický stav domu, aby nákup nemovitosti a její následná rekonstrukce nebyla ve výsledku dražší než výstavba nového domu.

Velmi nákladné jsou například opravy nefunkční hydroizolace stavby, statické zajištění domu, kompletní výměna konstrukce střechy a střešní krytiny nebo výměna starých oken a dveří. U starších rodinných domů z minulého století v původním stavu se nevyhnete ani výměně elektroinstalace a rozvodů vody. Připočítat je třeba i výdaje na kvalitní zateplení domu. Na pomoc při koupi domu se opět vyplatí pozvat stavebního odborníka.

Miroslav Majer upozorňuje, na co si dát pozor při koupi domu: „Rizikem koupě domu určeného k rekonstrukci je špatný odhad finanční náročnosti nutných oprav. Je třeba počítat s dostatečnou finanční rezervou, která pokryje i případné původně neplánované opravy.“

Při koupi nemovitosti se zajímejte o energetickou náročnost budovy. U starých nezateplených rodinných domů počítejte s výrazně vyššími náklady na provoz.

Na co se ptát při prohlídce domu

Při první prohlídce nemovitosti se snažte získat maximum informací. Výhodou je, pokud je na prohlídce nejen zástupce realitní kanceláře, ale také majitel domu. Zjistěte rok výstavby domu, které inženýrské sítě jsou k nemovitosti přivedeny, jakým způsobem je dům vytápěn, co vše bylo na domě během jeho používání opraveno, zda byl dům v minulosti přistavován či jinak rozšiřován a jaké aktuální závady stavba vykazuje.

Abyste si udělali obrázek o nákladech spojených s užíváním domu, nechte si také předložit vyúčtování za spotřebované energie za poslední rok. Důležité jsou i sousedské vztahy. Neváhejte proto získat více informací o nejbližších sousedech. Dobré vztahy se sousedy oceníte zejména v situaci, kdy budete potřebovat získat jejich souhlas například s rekonstrukcí domu, zbudováním nástavby či přístavby.

Vlastnické poměry

Pokud o koupi domu vážně uvažujete, nechte si předložit aktuální výpis z listu vlastnictví. Při prodeji prostřednictvím realitní kanceláře ho obvykle získáte přímo od realitního makléře. Výpis si můžete zajistit také sami na katastrálním úřadě nebo na pobočkách CzechPointu.

V tomto dokumentu jsou uvedeni všichni vlastníci nemovitosti. Pokud je dům například ve společném jmění manželů, musí s prodejem souhlasit oba manželé. V listu vlastnictví jsou zapsána i sjednaná věcná břemena a zástavní práva. Zajímejte se také o to, zda není dům zatížen exekucí. Zkontrolujte si, jestli inzerovaná výměra domu a pozemku odpovídá zápisu v listu vlastnictví. Případné nesrovnalosti je nutné opravit před podpisem smlouvy o koupi.

Součástí listu vlastnictví je nabývací titul nemovitosti, kolaudační rozhodnutí a případně další související dokumenty. Veškeré údaje musí souhlasit se zápisem v katastru nemovitostí.

Jak koupit dům?

K hledání rodinného domu ke koupi můžete využít zavedené realitní portály jako jsou například Sreality.cz nebo RealityMix.cz. Na těchto webech inzerují nemovitosti především realitní kanceláře a developeři. Vybírat můžete také z nabídky specializovaných serverů, které propojují prodávající a kupující napřímo, tedy bez účasti realitní kanceláře.

Mimořádná doba vyžaduje mimořádný přístup. Takto by se daly ve zkratce trefně vystihnout marketingové akce developerů, které mají rozhýbat strnulou poptávku po nemovitostech. Při koupi novostavby dnes můžete běžně získat jako bonus kuchyňskou linku či parkovací stání „zdarma“. Někteří developeři se ovšem rozhodli jít ještě dál a nabízejí pomoc s financováním novostavby v podobě takzvané garantované či dotované hypotéky.

„Řada Čechů se po výrazném růstu úrokových sazeb hypoték rozhodla odložit pořízení vlastního bydlení na pozdější dobu. Garantované hypotéky od developerů mají zájemcům o koupi novostavby pomoci překonat období vysokých úrokových sazeb. Obvykle je v reklamě nabízena výhodná úroková sazba, která je ovšem výrazně pod dnes nabízenými sazbami. I když developer nedokáže tuto sazbu u banky vyjednat, zavazuje se dorovnat rozdíl přeplatku na úrocích mezi nabízenou a skutečně sjednanou sazbou,“ vysvětluje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

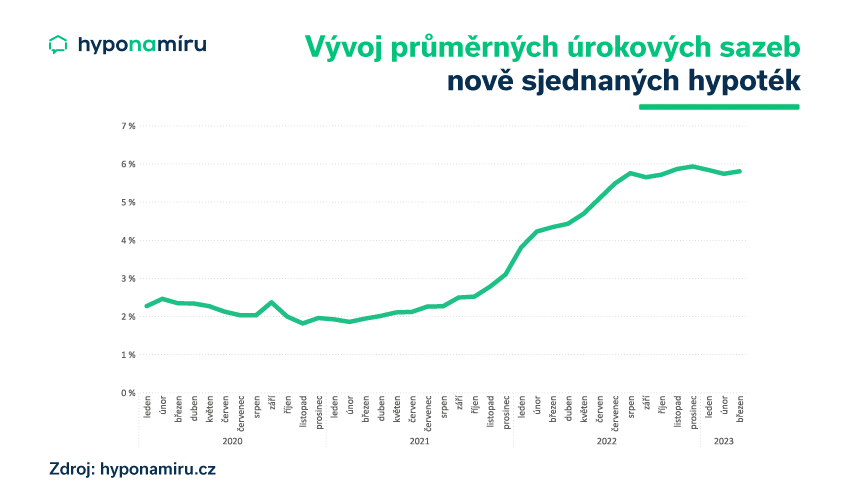

Letos sazby výrazněji neklesnou

Hlavním důvodem zamrznutí realitního trhu jsou bezpochyby vysoké úrokové sazby hypoték. V prvním čtvrtletí letošního roku se průměrná úroková sazba u nově sjednaných hypoték držela v blízkosti šesti procent. Nepatrný pokles sazeb může přijít nejdříve v posledním čtvrtletí letošního roku. Miroslav Majer k tomu dodává: „Snižování základních úrokových sazeb v ekonomice a posléze i u hypotečních úvěrů bude záviset především na budoucím vývoji inflace. Pokud bude v následujících měsících klesat dle představ centrálních bankéřů, lze očekávat pozvolné a opatrné snižování základních úrokových sazeb. K sazbám hypoték pod hranicí pět procent se v případě příznivého vývoje dostaneme nejdříve v prvním pololetí roku 2024. Ke třem procentům se zřejmě přiblížíme až v roce 2025 nebo i později“

Situaci může zkomplikovat růst mezd

Vyloučen ovšem není ani pesimističtější scénář vývoj úrokových sazeb. Guvernér ČNB Michl na tiskové konferenci po květnovém zasedání centrální banky avizoval, že i na červnovém zasedání se bude rozhodovat, zda úrokové sazby ponechat na stávajících úrovní, nebo je zvýšit. Rozhodnou aktuální statistiky o vývoji mezd. Pokud budou zjevné náznaky roztáčející se mzdové spirály, centrální banka sazby zvýší. Současně guvernér poznamenal, že očekávání trhu jsou ohledně snižování sazeb předčasná.

Ceny nemovitostí klesají pomaleji než se čekalo

K oživení na realitním trhu by mohlo přispět zlevňování nemovitostí. Ceny ovšem nijak výrazně neklesají. Aktuální průzkum České bankovní asociace a společnosti Dataligence ukázal, že pokles cen bytů a rodinných domů v České republice byl ve druhé polovině loňského roku pouze mírný. Například ceny starších bytů v panelové a cihlové zástavbě dosáhly vrcholu v polovině roku 2022 a z nich si pak do konce roku odepsaly v průměru 4,3 %. U novostaveb se na trhu objevily nabídky slev a různých marketingových akcí. Do prodejních cen se ale vůbec nepropsaly.

Ceny nemovitostí se nevyvíjí ve všech regionech stejně. Z průzkumu vyplynulo, že v Praze poklesly ceny ze svých maxim pouze o jedno procento. Naopak o patnáct procent klesly ceny v Libereckém kraji, více než o 13 % v Karlovarském kraji, a dvouciferný či téměř dvouciferný pokles zaznamenaly také kraje Moravskoslezský, Ústecký, Středočeský či Královehradecký.

„Doba prodeje nemovitosti se oproti roku 2021 výrazně prodloužila. Kupujících je na trhu méně a při vyjednávání o ceně jsou ve výhodnější pozici. Výraznější slevy nyní nabízejí především prodávající, kteří nechtějí nebo nemohou dlouho čekat. Kdo za současných podmínek dosáhne na hypotéku nebo má připravenou hotovost, má jedinečnou příležitost k výhodnému nákupu,“ doplňuje Miroslav Majer.

I když jsou současné úrokové sazby hypoték oproti minulosti výrazně vyšší, v porovnání s inflací jsou stále výhodné. Podle aktuální prognózy ČNB by měla inflace v roce 2023 dosáhnout hodnoty 11,2 %.

Co je garantovaná hypotéka

Garantovaná hypotéka není žádný nový úvěrový produkt bank. S tímto označením přišli developeři a pracují s ním v rámci svých marketingových akcí. Ve skutečnosti se jedná o slevovou akci, jejímž cílem je oživit slabou poptávku po novostavbách.

Například na internetových stránkách společnosti CENTRAL GROUP nyní narazíte na program Garantovaná hypotéka 2,99 %. Developer přišel s touto nabídkou na podzim loňského roku a klientům garantuje, že pro ně k termínu dokončení bytu zajistí hypoteční úvěr s roční úrokovou sazbou maximálně 2,99 %. Společnost spolupracuje s pěti největšími hypotečními bankami na českém trhu. Pokud by se developerovi nepodařilo s těmito bankami vyjednat slíbenou sazbu, kompenzuje kupujícím po dobu prvních tří let rozdíl mezi úrokovou sazbou převyšující 2,99 % p.a. a úrokovou sazbou uvedenou ve zprostředkované úvěrové smlouvě, a to maximálně do výše 6 % p.a.

Výše možné úspory

Při sjednání hypotéky ve výši 4 miliony korun s úrokovou sazbou 2,99 % by činila měsíční splátka hypotéky 16 843 korun. V případě sazby 5,49 % by byla měsíční splátka 22 686 korun. Rozdíl ve výši měsíčních splátek je 5 843 korun. Výše kompenzace za tři roky vychází na 210 348 korun.

„Výše úspory je atraktivním motivačním prvkem, který může u části zájemců o vlastní bydlení vzbudit zájem o koupi novostavby. Je ovšem třeba myslet na to, že finanční kompenzace má charakter slevy. Hypotéku tedy nezískáte s nižší sazbou, ale developer vám při splnění podmínek akce „přispěje“ na splátku hypotéky. Zájemce o hypotéku musí rovněž splnit veškeré podmínky banky a mít také samozřejmě dostatečně vysoký příjem ke splnění limitů úvěrových ukazatelů,“ uvádí Miroslav Majer.

Kdo další nabízí garantované hypotéky

Podobných nabídek jako má CENTRAL GROUP naleznete na internetu více. Hypotéku s garantovaným úrokem 2,89 % najdete například na stránkách developerské skupiny GARTAL. Prvním pěti klientům nabízí snížení nákladů na hypotéku na 2,49 % ročně také projekt METEOR2.

Sledujte i další podmínky developera

U garantovaných hypoték je nutné věnovat pozornost i dalším podmínkám. Například u společnosti CENTRAL GROUP se nabídka programu Garantovaná hypotéka 2,99 % vztahuje na všechny byty z nabídky developera s datem dokončení v roce 2024 a později, kromě nově zařazených do prodeje od 1. ledna 2023 v provedení REZIDENCE.

Miroslav Majer na závěr doporučuje: „Zajímejte se nejen o výši garantované úrokové sazby, ale také délku období, po kterou se developer zavazuje vyplácet finanční kompenzaci. Důležitý je i způsob výplaty, tedy zda je kompenzace vyplácena jednorázově nebo postupně. Pokud postupně, pak bych se velmi zajímal o solventnost developera, aby dostál svým závazkům. Zeptejte se, jak developer postupuje v případě, kdy na hypoteční úvěr nedosáhnete. Tedy za jakých podmínek je možné od koupě odstoupit a zda vám vrátí například již zaplacený rezervační poplatek.“

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již čtvrtý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Abychom našetřili na důstojný důchod, musíme si nejprve položit otázku, co to pro nás znamená. Každý máme jiný standard, kterého chceme dosáhnout, a tak nám pomohou odpovědi na tři základní otázky: Kdy chceme odejít do důchodu? Jak dlouho chceme důchod čerpat? Jaké budou naše příjmy a náklady v důchodu? Více najdete v článku na našem webu Jak našetřit na důstojný důchod.

Co se týče hypoték, každá banka má svá vlastní kritéria ohledně toho, jaké příjmy považuje za relevantní a které nikoliv. Někdy se stane, že něco, co je jedné bance nepřijatelné, může být u jiné banky akceptováno. Proto je vždy dobré vyhledat hypotečního specialistu, který má potřebné zkušenosti a pomůže vám s nastavením hypotéky. Pokud vás zajímá více informací o tomto tématu, přečtěte si náš článek na témaCo se týče hypoték, každá banka má svá vlastní kritéria ohledně toho, jaké příjmy považuje za relevantní a které nikoliv. Někdy se stane, že něco, co je jedné bance nepřijatelné, může být u jiné banky akceptováno. Proto je vždy dobré vyhledat hypotečního specialistu, který má potřebné zkušenosti a pomůže vám s nastavením hypotéky. Pokud vás zajímá více informací o tomto tématu, přečtěte si náš článek na téma Jaké příjmy se počítají do hypotéky?

Když máte jakékoliv závazky, je zodpovědné si sjednat životní pojištění, abyste vy i vaši blízcí byli v případě nečekané události finančně zajištěni. Doporučujeme konzultovat nastavení životní pojistky s odborníkem, který vezme v úvahu všechna možná rizika. Zvolte si takové pojištění, které není závislé přímo na hypotéce, aby spolu s ní nezaniklo. Je vždy dobré získat přehled o nabídce na trhu. Více informací o životním pojištění naleznete v článku Proč mít životní pojištění – výhody a podle čeho vybrat.

Témata

- Jak našetřit na důstojný důchod

- Jaké příjmy se počítají do hypotéky?

- Proč mít životní pojištění – výhody a podle čeho vybrat

Pojištění oceníte teprve v okamžiku nepříznivých životních událostí, které vedou k újmě na majetku, životě či zdraví. V případě pojistné události totiž vyplatí pojišťovna dle uzavřené smlouvy odpovídající pojistné plnění.

Tuzemské pojišťovny nabízí řadu pojistných produktů. Podle předmětu pojištění se jedná například o pojištění osob, majetku, právní ochrany, odpovědnosti či pojištění úvěru. Do kategorie pojištění osob se řadí především životní pojištění, úrazové pojištění a pojištění pro případ nemoci.

„U hypotečních úvěrů banky vždy vyžadují sjednání pojištění nemovitosti. Uzavřít životní pojištění není povinné, ale jeho sjednání doporučuji každému, kdo splácí hypotéku. Jedná se totiž o dlouhodobý úvěr, který lidí obvykle splácejí dvě až tři desetiletí. Případné úmrtí, vážná nemoc nebo trvalá invalidita živitele rodiny má vždy negativní dopad na rodinný rozpočet,“ upozorňuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Co je to životní pojištění a jak funguje

Rizikové životní pojištění je smlouva mezi vámi a pojišťovnou, na jejímž základě je kryto především riziko vaší smrti. Toto pojistné riziko je základem každé smlouvy o životním pojištění. K němu mohou být doplněna i další rizika jako například trvalé následky úrazu, vážná onemocnění nebo invalidita. Co pokrývá životní pojištění je přesně popsáno v pojistné smlouvě.

Rizikové životní pojištění funguje velmi jednoduše. Jakmile podepíšete pojistnou smlouvu, začnete pravidelně platit v dohodnutém intervalu předepsané pojistné. V případě pojistné události pojišťovna vyplatí určitou finanční částku přímo vám nebo osobě uvedené ve smlouvě (tzv. obmyšlená osoba).

Typy životního pojištění

Existuje více typů životního pojištění. Kromě rizikového životního pojištění se můžete setkat také s investičním životním pojištěním nebo kapitálovým životním pojištěním. Miroslav Majer k tomu dodává: „Rizikové životní pojištění se od zbývajících dvou odlišuje tím, že neobsahuje takzvanou rezervotvornou složku. V případě, že nenastane během doby trvání smlouvy žádná pojistná událost, nemáte ze strany pojišťovny na konci pojištění nárok na žádné plnění. Platíte pouze za pojistnou ochranu.“

Naproti tomu investiční životní pojištění obsahuje kromě pojištění pro případ smrti a dožití také investiční složku. Z placeného pojistného jde vždy určitá část na úhradu pojistné ochrany a poplatky životního pojištění a část na investice. Můžete si zvolit investiční strategii, podle které investujete do vhodných podílových fondů. Výnos z investice do fondů se odvíjí od rizikovosti zvolené investiční strategie. Výše výnosu ovšem není nijak garantována a odvíjí se od situace na kapitálových trzích. Výsledné zhodnocení může být i záporné.

Kapitálové životní pojištění rovněž zahrnuje pojištění pro případ smrti nebo dožití. Pojistné je z části využito na úhradu nákladů spojených s poskytnutím pojistné ochrany a poplatky a z části na budování finanční rezervy. Nastavit si můžete zvlášť výši pojistné částky pro případ smrti a pro případ dožití. U částky sjednané pro případ dožití je garantované minimální zhodnocení finančních prostředků. Úroková sazba, kterou se zhodnocuje finanční rezerva, se nazývá technická úroková. Výše této sazby je ovšem velmi nízká a po celou dobu se navíc nemění. To je důvod, proč se dnes toto pojištění prakticky nesjednává.

„V případě hypotéky je nejvýhodnější sjednání čistě rizikového životního pojištění. V případě smrti, trvalých následků či invalidity musí vyplacené pojistné pokrýt dosud nesplacenou část hypotéky,“ doporučuje Miroslav Majer.

K čemu je životní pojištění

Hlavním smyslem životního pojištění je finanční zajištění rodiny nebo jiné na vás závislé osoby v případě nenadálé životní situace. Vhodně nastavené rizikové životní pojištění pomáhá zmírnit finanční dopady na rodinný rozpočet v případě smrti, závažné nemoci nebo invalidity hlavního živitele rodiny.

Vyplatí se životní pojištění? Rozhodně ano. Život totiž přináší řadu neplánovaných událostí a vždy je lepší být dopředu připraven na nejhorší.

Parametry životního pojištění

Mezi hlavní parametry životního pojištění patří rozsah pojistného krytí a výše pojistné částky. Základem rizikového životního pojištění je vždy pojištění smrti. Aby ovšem pojištění splnilo svůj účel, je nutné, aby smlouva byla sjednána na smrt z jakýchkoliv příčin. Některé pojišťovny totiž mohou uznat pojistnou událost například pouze v případě smrti následkem úrazu. Pokud tedy bude příčinou smrti třeba rakovina, pojišťovna vám nevyplatí ani korunu.

Životní pojištění by mělo také obsahovat minimálně připojištění závažných onemocnění, trvalých následků úrazu a invalidity. I u těchto připojištění se zajímejte o detaily. Ve smluvní dokumentaci je uveden seznam konkrétních diagnóz a úrazů, na které se pojištění vztahuje. Může se jednat například o cévní mozkovou příhodu, rakovinu nebo také ztrátu končetin, zraku či sluchu. U pojištění invalidity si dávejte pozor na to, aby pojištění krylo všechny tři stupně invalidity.

Životní pojištění může zahrnovat i další připojištění jako je například pojištění hospitalizace, pracovní neschopnosti nebo denní odškodné za dobu nezbytného léčení úrazu.

Velmi důležité je rovněž nastavení správné výše pojistné částky. Kromě celkového limitu věnujte pozornost i dílčím pojistným limitům u jednotlivých rizik. „Určení dostatečné výše pojistných limitů je zcela individuální, protože každý má zcela jiný životní standard. Důležité je především zvážit všechna reálně hrozící rizika a jejich dopad na běžný život. Uvedu jednoduchý příklad. Když například pracujete jako profesionální řidič a při dopravní nehodě přijdete o dolní končetinu, do původního zaměstnání se již zřejmě nikdy nevrátíte. Pokud jste jediný živitel rodiny, dojde k výraznému propadu příjmů. V případě programátora je pravděpodobnost návratu k původní profesi a udržení stávajícího příjmu mnohem vyšší,“ vysvětluje Miroslav Majer.

Výluky u životního pojištění

Pojišťovny mají v některých případech právo odmítnou vyplatit pojistné plnění. Jedná se například o situace, kdy dojde k pojistné události v důsledku sebevraždy, pokusu o ni nebo úmyslným sebepoškozením. Nárok na výplatu pojistného plnění nemáte ani v případě nemoci, která vám byla diagnostikována před vznikem pojištění. Ke krácení pojistného plnění může pojišťovna přistoupit v situaci, kdy došlo k pojistné události po požití alkoholu, drog nebo jiných návykových látek.

Jak vybrat životní pojištění

Stejně jako u jiných finančních produktů se i při výběru životního pojištění vyplatí srovnávat nabídky jednotlivých pojišťoven. Podrobné informace k životnímu pojištění naleznete na stránkách pojišťoven. Ke srovnání životního pojištění můžete samozřejmě využít i online srovnávače nebo se obrátit na pojišťovacího poradce.

Než se pustíte do samotného výběru, měli byste přesně vědět, na jaká rizika se potřebujete pojistit a jaké pojistné limity požadujete. Jakmile budete mít k dispozici konkrétní nabídky od pojišťoven, stačí porovnat jejich parametry. Myslete na to, že cena životního pojištění není tím nejdůležitějším parametrem. Přihlédněte také k celkovému zákaznickému přístupu a servisu pojišťovny. Výhodou může být například obsluha pojištění online přes mobilní aplikaci pojišťovny, vstřícný přístup pojišťovny k řešení pojistných událostí či změnám ve sjednaném pojištění.

Nevíte, jak nastavit životní pojištění? Využijte služeb nezávislého pojišťovacího poradce. Zkušený profesionál má nejen dokonalý přehled o aktuálních nabídkách pojišťoven, ale také vás upozorní na výhody a rizika jednotlivých nabídek.

Přečtěte si také článek na téma Jak správně nastavit životní pojištění a kdy si jej sjednat.

Po koho je vhodné životní pojištění

Proč mít životní pojištění už víte. Pro koho je ale vhodné? O životním pojištění by měli vážně uvažovat především lidé, kteří živí rodinu nebo jiné blízké, splácí hypotéku či jiný větší úvěr.

Rizika a nevýhody životního pojištění

Největším rizikem u životního pojištění je nedostatečný rozsah pojistného krytí a nastavení příliš nízkých pojistných částek. V případě podpojištění hrozí, že vyplacené pojistné plnění nepokryje vaše potřeby. I když u rizikového životního pojištění převažují výhody, najdou se i určité nevýhody. Pro některé může být nevýhodou například příliš dlouhá doba trvání pojistné smlouvy a vyšší cena pojištění. Při sjednávání životního pojištění může být pro někoho nepříjemné i zkoumání zdravotního stavu.

Daně a životní pojištění

Při splnění zákonem daných podmínek můžete s životním pojištěním ušetřit na daních. Životní pojištění totiž patří mezi odečitatelné položky, podobně jako třeba úroky z hypotéky.

Splněny musí být následující podmínky:

- Pojistník musí být současně pojištěnou osobou

- Životní pojištění je sjednáno na riziko „dožití“, nebo „smrt, nebo dožití“

- Smlouva musí být uzavřena minimálně do 60 let věku

- Doba trvání smlouvy musí být nejméně 5 let

- Pojistná smlouva byla sjednána minimálně na období 60 měsíců

- Z pojištění není možná výplata jiného příjmu než pojistného plnění (tzn. nelze provádět mimořádné výběry)

- U smluv s pevně sjednanou pojistnou částku je minimální částka na dožití 40 tisíc korun (pozn. u smluv do 15 let), 70 tisíc korun (pozn. u smluv nad 15 let)

Od základu daně si můžete každý rok odečíst zaplacené pojistné na životní pojištění až do výše 24 tisíc korun. Maximální roční úspora na dani je v tomto případě 3 600 korun.