Penzijní reforma je dlouhodobě třaskavé téma. Státní důchodový účet se opakovaně propadá do hlubokých deficitů. Podle údajů Ministerstva financí byly od roku 2009 příjmy z pojistného na důchodové pojištění vyšší než výdaje na dávky důchodového pojištění pouze v letech 2018 a 2019. V roce 2022 dosahovalo saldo důchodového účtu 21,5 miliardy korun. Současná podoba důchodového systému je dlouhodobě neudržitelná, a proto nyní vláda chystá penzijní reformu.

„I když konkrétní podobu důchodové reformy zatím neznáme, jedno ji jisté. Státem vyplácená penze důstojné stáří nezajistí. Lidé se musí na život v důchodu finančně připravit. Odkládání peněz na důchod je dnes nutností. Spoření z dlouhodobé perspektivy nedává smysl, protože nabízený úrok na bankovních účtech zdaleka nepokryje ani inflaci. Je tedy nutné investovat. Kromě standardních investičních nástrojů jako jsou akcie, dluhopisy, podílové fondy či ETF se vyplatí investovat i do pořízení vlastní či investiční nemovitosti. Hodnota bytů, rodinných domů či pozemků dlouhodobě roste a jejich ceny kopírují inflační křivku,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Výše důchodu roste. Ale stačí to?

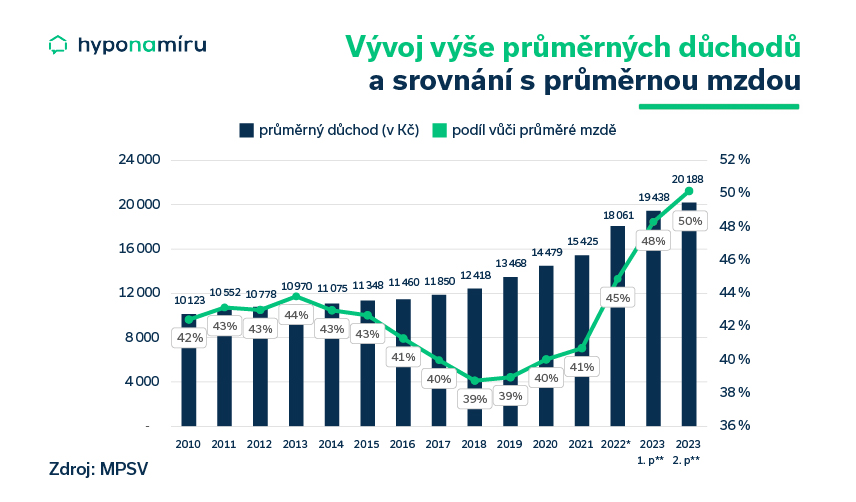

Z důchodového pojištění jsou vypláceny starobní, invalidní a pozůstalostní důchody (pozn. vdovský, vdovecký a sirotčí). V prosinci roku 2022 evidovala Česká správa sociálního zabezpečení přes 2,84 milionu příjemců těchto dávek. Nejvíce bylo starobních důchodců, a to dohromady 2 367 185.

Na konci roku 2022 dosáhla průměrná výše starobního důchodu částky 18 061 korun. V lednu letošního roku se průměrná výše důchodu v Česku po valorizaci a přidání výchovného vyšplhala na 19 438 korun. Průměrný důchod dosahoval 48 procent průměrné hrubé mzdy.

A jaký bude důchod v následujících letech? Vláda upravila valorizaci důchodů a vyplácené penze v následujících letech porostou méně. To je pro stávající i budoucí důchodce špatná zpráva.

Čeští senioři si nepolepšili

I když nominální výše důchodu dlouhodobě roste, je třeba sledovat její reálnou hodnotu, tedy po zohlednění inflace. V uplynulém roce byla inflace uváděná Českým statistickým úřadem dvouciferná. Miroslav Majer k tomu dodává: „Inflace se vypočítává na základě přesně daného spotřebního koše. Ten ovšem většinou neodpovídá skutečnému spotřebnímu koši. Osobní inflace je tedy u každého jiná a může být tudíž i vyšší než inflace vypočtená statistickým úřadem. Čeští senioři si tedy ve výsledku po zohlednění inflace zřejmě příliš nepolepšili.“

Pozdější odchod do penze

Češi se dožívají stále vyššího věku a doba pobírání státní penze se prodlužuje. To představuje pro důchodový účet problém. Jedním z možných řešení, které povede ke zkrácení doby výplaty penze, je další postupné zvyšování hranice pro odchod do důchodu. Proto by měli mladí lidé počítat s tím, že budou muset setrvat v zaměstnání déle než jejich rodiče.

Dnešní čtyřicátníci odchází do řádného důchodu v necelých 67 letech. Podle zjištění České televize by mohli lidé narození v roce 1989 a později odcházet do důchodu až v 68 letech.

Jak spořit na důchod

Čeští penzisté se musí po odchodu z aktivního pracovního života vyrovnat s citelným poklesem příjmů. Pokud nehodláte v důchodu jen živořit, ale naopak si chcete život v penzi užívat naplno, je třeba finanční výpadek adekvátně kompenzovat vlastními úsporami. Zbývá jen včas vyřešit otázku, jak našetřit na důchod.

Jak získat co nejvyšší důchod? Výměra důchodu se mimo jiné odvíjí od celoživotních výdělků a odpracovaných let. Čím více vyděláváte a odvedete na důchodové pojištění, tím vyšší důchod získáte.

Než začnete odkládat peníze na důchod, odpovězte si na tyto 3 základní otázky:

- Kdy plánujete odejít do důchodu – pokud nastřádáte dostatečně vysokou částku, můžete si dovolit odejít do předčasného důchodu.

- Kolik let celkem budete z úspor na důchod čerpat – čím více let v důchodu strávíte, tím více peněz budete potřebovat. Střední délka života byla v roce 2021 v Česku u žen 80,5 let, u mužů 74 let.

- Jaké budou vaše příjmy a náklady v důchodu – pokuste se odhadnout budoucí příjmy a náklady na život v důchodu. Příjmy a náklady seniorů jsou různé. Někdo totiž například rád cestuje po světě, jiný může dát přednost poklidnému pobytu na vlastní chalupě.

Počítejte s dodatečnými příjmy

Státní důchod nemusí být jediným příjmem. Najde se například řada aktivních důchodců, kteří i po odchodu do penze pracují nebo využívají různé příležitostné přivýdělky. Do příjmů můžete započítat například i výnosy z pronájmu nemovitosti.

Příjmem jsou i různé příspěvky pro seniory. Úřady práce vyplácejí při splnění podmínek například příspěvek na bydlení pro důchodce. Žádat o něj mohou domácnosti, kterým na úhradu nákladů na bydlení nestačí 30 procent příjmů (pozn. v Praze 35 procent). Podrobné podmínky pro získání tohoto příspěvku jsou popsány na stránkách energetickyprispevek.cz.

Zvolte si vhodnou strategii

Jakmile máte odpovědi na výše uvedené otázky, připravte si strategii a vyberte si vhodné investiční nástroje do svého důchodového portfolia. Určete si částku, kterou budete každý měsíc pravidelně investovat.

Možností pro investování je celá řada od pravidelného investování do akcií přes nákup státních či firemních dluhopisů, investic do penzijních fondů, investičních certifikátů, kryptoměn až po investice do nemovitostí. Čím dříve začnete odkládat peníze stranou na důchod a zhodnocovat je, tím více můžete našetřit.

Při výběru investic přihlédněte k riziku, jaké jste ochotni podstoupit. Důležitý je i předpokládaný investiční horizont. Obecně z dlouhodobého pohledu dosahují nejvyššího průměrného výnosu akciové investice. Do akcií lze investovat například prostřednictvím podílových fondů či ETF.

S přibližujícím se důchodovým věkem je nutné v portfoliu navyšovat zastoupení konzervativních investic s pevným výnosem na úkor volatilních akcií. Do této kategorie patří zejména státní a kvalitní firemní dluhopisy. Využít můžete rovněž úročené spořicí účty či termínované vklady.

Kdo nechce v důchodu otáčet v kapse každou korunu, měl by si začít co nejdříve odkládat peníze stranou. Jak se co nejlépe finančně zajistit na důchod? Přečtěte si článek na téma Finanční nezávislost a spoření na důchod.

Investujte do nemovitostí

Zajímavou investicí na důchod může být i pořízení investiční nemovitosti na hypotéku. Největší zájem je tradičně o menší byty o dispozici 1+kk a 2+kk v lokalitách s kvalitní občanskou vybaveností. Nejenže jsou finančně dostupnější než velké byty a rodinné domy, ale snadno je lze také pronajímat. „Ceny nájemného rostou a ze získaného nájemného můžete i při současných vyšších úrokových sazbách pokrýt podstatnou část splátky hypotéky. Po doplacení hypotéky bude vlastnit byt v hodnotě několika milionů korun. Pokud máte další nemovitost, ve které bydlíte, nebo dáváte přednost bydlení v nájmu, můžete vlastní byt prodat a získat tak peníze na přilepšenou,“ dodává Miroslav Majer.

OSVČ a důchod – co potřebujete vědět

Dnešní výše starobního důchodu OSVČ je v porovnání se zaměstnanci obvykle nižší. Nejnižší jsou u podnikatelů, kteří odváděli do systému pouze minimální částky. odnikáte a odvádíte na sociálním pojištění pouze minimální povinnou částku? Připravte se na to, že státem vyplácená penze po odchodu do starobního důchodu bude velmi nízká. Výše státního důchodu nemile překvapila řadu stávajících penzistů, kteří se po roce 1989 rozhodli vydat na dráhu OSVČ a do důchodového systému dlouhá léta odváděli pouze minimální částky. Pokud si sami nevytvořili dostatečnou finanční rezervu, mohou být dnes odkázáni na další státem vyplácené dávky. Přečtěte si více v článku na téma OSVČ a důchod – co potřebujete vědět.

Kdy půjdete do důchodu

Věková hranice pro odchod do starobního důchodu se rok od roku zvyšuje. Zatímco například u mužů narozených v roce 1950 byl řádný důchodový věk 62 let a 6 měsíců, dnešní dvacátníci se dočkají penze až po oslavě svých 70. narozenin. V budoucnu by se měl věk pro odchod do důchodu posunout až k hranici 75 let. Nenechte si ujít článek na téma Odchod do důchodu: Kdy do něj půjdete?

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již třetí díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Vyřízení hypotéky trvá zpravidla 4 až 6 týdnů, a proto je dobré se spojit s hypotečním specialistou a probrat s ním svůj záměr. Je třeba dát pozor na platnost dokladů totožnosti a na změny v rodinném stavu, které mohou ovlivnit schválení hypotéky. Také je důležité ověřit, zda strategie nastavená na začátku stále platí, a splácet svoje závazky včas, aby pozdní splátky neovlivnily schválení hypotéky. Více o tomto tématu v našem článku ? Co je potřeba k vyřízení a získání hypotéky – 2023.

Délka splácení hypotéky je obvykle 30 let, ale u starších klientů může být problém s její schválením, protože standardní splatnost je většinou do 65 let. Existují ale i varianty, které umožňují splácení úvěru až do 72 let a v některých případech i do 75 let. Více se dozvíte v našem článku ? Hypotéka do 75 let aneb hypotéka i po čtyřicítce.

Investice do nemovitosti je v současné době výhodná, protože úroky bank jsou stále relativně nízké vzhledem k vysoké inflaci a cena nemovitostí aktuálně klesá. Rostoucí cena nájemného také poskytuje další motivaci pro nákup investiční nemovitosti. Více najdete v článku ? Investice do nemovitostí se teď vyplatí, řekneme vám proč.

Témata

- Co je potřeba k vyřízení a získání hypotéky – 2023

- Hypotéka do 75 let aneb hypotéka i po čtyřicítce

- Investice do nemovitostí se teď vyplatí, řekneme vám proč

Dnešní generace Z má rozdílné představy o životě než jejich rodiče a klíčová životní rozhodnutí stále více odsouvají na později. Mnozí před oslavou třicetin kladou na první místo například studium, cestování, vlastní koníčky a záliby nebo budování kariéry. Naopak na pozdější věk mnohdy odkládají stěhování od rodičů do vlastního, svatbu a pořízení dětí. Není se tedy čemu divit, že narůstá podíl starších žadatelů o hypotéku.

„Důvodem k odložení pořízení vlastního bydlení na pozdější dobu bývá stále častěji i finanční nedostupnost vlastního bydlení. Ceny nemovitostí v uplynulých pěti letech výrazně vzrostly a po rychlém zdražení hypoték jsou tyto úvěry pro mladé zájemce prakticky nedosažitelné. Dočasným řešením se potom stává nájemní bydlení,“ dodává Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Kdo uvažuje o hypotéce po čtyřicítce

Podíl zájemců o hypotéku starších 40 let není vůbec zanedbatelný. Z aktuální statistiky hyponamíru.cz vyplývá, že lidé v této věkové skupině tvoří přibližně jednu třetinu žadatelů. Nejvíce zájemců pak najdeme ve věkové kategorii 31 až 40 let. Do 30 let věku se rozhodne sjednat hypotéku přibližně čtvrtina lidí.

Miroslav Majer ke statistikám dodává: „Setkáváme se i se zájemci o hypotéku staršími čtyřiceti let, kteří již mají zajištěné vlastní bydlení a úvěr plánují využít na pořízení další nemovitosti pro vlastní děti nebo jako investici. Důvodem ovšem může být i nová životní situace jako je například rozvod a s ní související potřeba zajištění vlastního bydlení.“

Jaký je ideální věk na sjednání hypotéky

Sjednání hypotéky je nejvýhodnější do 36 let věku. Tito žadatelé si mohou zvolit maximální možnou dobu splatnosti úvěru, čímž dojde ke snížení splátek hypotéky na minimum. Podle aktuálních pravidel České národní banky také platí pro mladší žadatele do 36 věku mírnější limity ukazatelů pro poskytování hypoték. Těmito limity se musí poskytovatelé hypotečních úvěrů řídit.

U banky dosáhnou na úvěr až do výše 90 procent hodnoty zastavené nemovitosti (pozn. ukazatel LTV). K pořízení vlastní nemovitosti budou tedy mladší žadatelé potřebovat méně vlastních zdrojů.

Získat mohou úvěr až do výše 9,5násobku svého čistého ročního příjmu (pozn. ukazatel DTI). Kromě dvou předchozích podmínek je nutné splnit i limit třetího ukazatele DSTI. Výše měsíčních splátek všech úvěrů včetně sjednané hypotéky nesmí být dohromady vyšší než polovina čistého příjmu zájemce o hypotéku. (pozn. Bankovní rada ČNB deaktivovala s účinností od 1. července 2023 nastavení horní hranice úvěrového ukazatele DSTI. Budou hypotéky dostupnější? Dozvíte se v článku Dostupnější hypotéky díky zmírnění limitů.)

Ukazatele LTV, DTI a DSTI si můžete velmi jednoduše spočítat online na internetových stránkách ČNB. Výsledek vám napoví, zda máte šanci získat hypotéku na pořízení vlastního bydlení.

Doba splatnosti hypotéky

Česká národní banka udává rovněž doporučení týkající se maximální délky splácení hypotéky. Ta by neměla přesáhnout 30 let nebo ekonomicky aktivní život žadatele. Většina bank se až na jednu výjimku drží tohoto horního limitu délky splácení hypotéky. Pouze u mBank existuje hypotéka na 40 let. Její poskytnutí je ovšem podmíněno splněním několika podmínek.

Hypotéka sjednaná ve věku 40 let a více

Hypotéku si můžete klidně uzavřít ve 40 letech i později. Nevýhodou ovšem je, že čím později si hypotéku sjednáte, tím méně času budete mít na její splacení. A čím kratší je délka splácení hypotéky, tím vyšší bude její měsíční splátka. Splnit je třeba samozřejmě i přísnější limity České národní banky pro poskytování hypoték (tzn. limity ukazatelů LTV, DTI a DSTI pro žadatele starší 36 let).

„U většiny českých bank se setkáte s horní věkovou hranicí do 65 let. Do tohoto věku už musí být celá hypotéka splacena. Existují ovšem dvě banky, které mají maximální věkovou hranici o několik let výše. Pokud tedy uvažujete o hypotéce v pozdějším věku a současně požadujete co nejdelší dobu splatnosti, je třeba oslovit s žádostí správnou banku,“ doporučuje Miroslav Majer.

Hypotéka do 72 let

Splatit hypotéku i po sedmdesátce umožňují v Česku pouze dvě finanční společnosti. Hypotéku s maximální dobou splatnosti 72 let nabízí Stavební spořitelna Česká spořitelny (pozn. známá jako Buřinka). V rámci Hypoúvěru od Buřinky můžete získat částku od 300 tisíc až 5 milionů korun. Podrobné informace k tomuto úvěru naleznete na našich stránkách ZDE.

Hypotéka do 75 let

Nabídka hypotéky do věku 75 let je jen jedna. Hypotéku je možné splácet až do věku 75 let pouze u Modré pyramidy stavební spořitelny. Pokud si tedy sjednáte hypoteční úvěr například až ve 45 letech, stále ho máte možnost splácet do 75 let, tedy až 30 let.

Žijeme déle, pracujeme déle

Je rozumné splácet hypotéku až do pozdního věku? Statistiky ukazují, že šance na dožití se vysokého věku rostou. Průměrný věk dožití v Česku dlouhodobě roste. Za delší život vděčíme například moderní medicíně, vyšší bezpečnosti práce, lepší hygieně i kvalitnější výživě. Podle údajů Českého statistického úřadu byl v letech 2020-2021 průměrný věk dožití u mužů 74 let a žen téměř 81 let.

S rostoucí věkem dožití souvisí i posouvání horní hranice pro odchod do starobního důchodu. V současné době se vedou živé debaty o dalším posunu důchodového věku nad hranici 65 let. Lidé narození v roce 1989 a později by mohli odcházet do důchodu až v 68 letech.

Se splácením hypotéky do pozdního věku se pojí i určitá rizika. Selhat může například zdraví nebo můžete přijít o zaměstnání a s ním i o pravidelný příjem. Možná rizika by měl každý dopředu důkladně zvážit.

Vyřízení hypotéky obvykle zabere čtyři až šest týdnů. Na úplném začátku si sepište seznam vašich požadavků na úvěr. Následně je třeba oslovit s konkrétní poptávkou několik bank, získat od nich aktuální nabídky hypoték a poté porovnat jejich jednotlivé parametry. Práci a čas ušetříte, když využijete online srovnávač hypoték. Pomůže vám v rozhodování, kde si vzít hypotéku. Jakmile si vyberete nejlepší nabídku, musíte bance doručit žádost o hypotéku a také ji předložit veškeré požadované dokumenty. Pokud banka hypotéku schválí, můžete po podpisu hypoteční smlouvy začít úvěr čerpat.

„Sjednání hypotéky nenechávejte na poslední chvíli. Někteří zájemci o vlastní bydlení osloví banku teprve v okamžiku, kdy mají vybranou nemovitost a někdy i dokonce podepsanou rezervační smlouvu s realitní kanceláří. To je ovšem velká chyba. Pokud totiž banka úvěr zamítne, riskujete úhradu penále za odstoupení od smlouvy. O hypotéku se zajímejte už od první chvíle, kdy vážně uvažujete o koupi vlastní nemovitosti. Vhodným řešením může být i hypotéka bez nemovitosti,“ uvádí Veronika Kráčmar Hegrová z fintech startupu hyponamíru.cz.

Jak na hypotéku

Abyste získali peníze od banky co nejdříve, v předstihu se připravte a zvolte si správný postup získání hypotéky. Dopředu si sepište základní požadavky na hypotéku. V první řadě musíte vědět, kolik peněz budete od banky požadovat. Spočítejte si také výši vlastních zdrojů. Rozhodněte se, jak dlouho plánujete hypotéku splácet. Čím delší dobu splatnosti zvolíte, tím nižší bude vaše měsíční splátka hypotéky.

Zvolte si dobu fixace hypotéky

Současně popřemýšlejte o vhodné době fixace úrokové sazby. Po celou dobu fixace máte jistotu, že se vám výše měsíční splátky nezmění. Nejčastěji si Češi sjednávají hypotéku s fixací 3 nebo 5 let. Vybrat si ovšem můžete i delší dobu fixace, třeba 10 nebo i 15 let. Ne všechny banky ale takto dlouhé fixace nabízejí.

V současné době se úrokové sazby hypoték pohybují na historických maximech. Pokud si plánujete sjednat hypotéku v roce 2024, jeví se jako nejvýhodnější tříletá fixace. Po uplynutí této doby je pravděpodobné, že sazby hypoték budou níže než dnes a při refixaci se vám měsíční splátka sníží. Ušetřit můžete i při refinancování hypotéky.

Na co hypotéku využijete

Než začnete řešit hypotéku, měli byste už také vědět, jakou nemovitost budete úvěrem financovat. Hypoteční úvěr Češi nejčastěji využívají na koupi nemovitosti, její výstavbu, přestavbu nebo rekonstrukci. Peníze je možné využít také na pořízení chaty či chalupy, musí ovšem splňovat podmínky pro celoroční bydlení. Hypotéku nemusíte mít po celou dobu splácení u jedné banky. Můžete ji refinancovat, tedy vzít si úvěr u jiné nové banky a úvěr u stávající banky doplatit.

Podmínky hypotéky

Každý zájemce o úvěr na bydlení musí splňovat podmínky pro získání hypotéky. Základní podmínkou je věk žadatele, přičemž minimální věková hranice je 18 let, někde dokonce 21 let. Banky si individuálně stanovují i horní věkovou hranici. Veronika Kráčmar Hegrová k tomu dodává: „Jednotlivé banky přistupují k věku žadatele trochu jinak, proto některé umožňují splácet například do 65 let věku, jiné mohou připustit několik let navíc. Ideální vstupní věk je mezi 28 a 36 lety, protože si můžete zvolit nejdelší nabízenou dobu splatnosti a získat nejnižší možnou měsíční splátku hypotéky.“

Maximální délka hypotéky, tedy nejdelší možná doba její splatnosti, je aktuálně 30 let. Jedinou výjimkou je mBank, kde lze hypotéku při splnění podmínek splácet až 40 let.

Některé banky jsou například vstřícnější vůči zájemcům o hypotéku z řad OSVČ a podnikatelů, některé vám mohou poskytnout hypotéku bez nemovitosti nebo pomoci s financováním kontejnerového domu nebo jiné atypické stavby. S doporučením nejlepšího způsobu financování a vhodné banky vám poradí zkušení hypoteční specialisté.

Banky se musí řídit pravidly ČNB

Banky se musí držet platné legislativy. Ze zákona mají poskytovatelé hypoték povinnost řádně posoudit, zda budete schopni úvěr bez problémů splácet. Proto se banky vždy zajímají o výši a zdroj vašeho příjmu a výši stávajících finančních závazků. Pokud je žadatelů o hypotéku více, sledují banky i jejich příjmy. Pokud máte záznam v registru dlužníků, banka vám žádost o hypotéku s nejvyšší pravděpodobností zamítne.

Dosáhnu na hypotéku?

Maximální výše hypotéky se odvíjí od bonity zájemce o hypotéku. Poskytovatelé hypoték se řídí platnými limity úvěrových ukazatelů (pozn. LTV, DTI a DSTI), jejich výši nastavuje Česká národní banka. Důležitá je rovněž hodnota zastavované nemovitosti. Po vyhodnocení těchto parametrů zjistíte, zda dosáhnete na hypotéku.

Ukazatel LTV napoví, zda si neberete příliš vysoký úvěr. Vyjadřuje procentní poměr mezi výši úvěru a hodnotou zastavované nemovitosti. Od začátku dubna 2022 je horní hranice tohoto ukazatele 80 % (pozn. 90 % pro žadatele mladší 36 let).

Ukazatele DTI poměřuje výši poskytnutého úvěru s výši vašeho čistého ročního příjmu. Tento ukazatel má odhalit vaše případné předlužení. Horní hranice tohoto příjmového ukazatele je na úrovni 8,5násobku vašeho ročního příjmu (pozn. 9,5násobku pro žadatele o hypotéku mladší 36 let).

Ukazatel DSTI pomáhá určit maximální možnou výši hypotéky dle příjmu, tedy jestli zvládnete ze svých příjmů hypotéku splácet. Jedná se o procentní podíl celkové výše všech vašich měsíčních splátek úvěrů na čistém měsíčním příjmu. Maximální hranice tohoto ukazatele je 45 % čistého měsíčního příjmu (50 % pro žadatele mladší 36 let). (pozn. Bankovní rada ČNB deaktivovala s účinností od 1. července 2023 nastavení horní hranice úvěrového ukazatele DSTI. Budou hypotéky dostupnější? Dozvíte se v článku Dostupnější hypotéky díky zmírnění limitů.)

Zajímejte se také o to, jaké příjmy se počítají do hypotéky.

Doklady potřebné k vyřízení hypotéky

Při sjednávání hypotéky se zajímejte o to, co je potřeba k vyřízení hypotéky. Potřebovat budete především řadu dokumentů. Přesný seznam požadovaných dokladů zjistíte u svého hypotečního specialisty.

V první řadě je nutné mít s sebou dva doklady totožnosti. Ty předkládá žadatel o hypotéku a všichni případní spolužadatelé. Využít můžete občanský průkaz spolu s řidičským průkazem. Pokud řidičský průkaz nevlastníte, můžete použít jako alternativu cestovní pas nebo rodný list.

„Bance je nutné doložit i výši a zdroj příjmu. Zaměstnanci potvrdí příjmy zaměstnavatel na speciálním formuláři banky. OSVČ potřebují minimálně jedno poslední daňové přiznání spolu s potvrzením úhrady nebo přeplatku daně. Banky také obvykle vyžadují několik posledních výpisů z bankovního účtu,“ vysvětluje Veronika Kráčmar Hegrová.

Seznam dokumentů

Dokumenty požadované při sjednání hypotéky se liší i podle účelu využití hypotéky. Níže je seznam základních dokumentů, které banky od zájemců o hypotéku běžně vyžadují. Banky si samozřejmě mohou vyžádat i další doklady.

- Koupě nemovitosti – předkládá se návrh smluvní dokumentace (pozn. kupní smlouvu nebo smlouvu o budoucí kupní smlouvě a smlouvu o advokátní úschově).

- Rekonstrukce – předkládá se rozpočet na rekonstrukci. Pokud to vyžaduje zákon nebo rozsah stavebních prací, tak i projektovou dokumentaci.

- Výstavba – bance se předkládá rozpočet a projektová dokumentace nebo alespoň studie, která je jasně okótována a je z ní patrné, o jak velkou stavbu se jedná. Pro první čerpání hypotéky stačí předložit stavební povolení.

- Vypořádání majetku – vyžadovány jsou návrhy smluv na vzájemné vypořádání.

Co je potřeba k hypotéce

Při sjednávání hypotéky je třeba vždy řešit i otázku pojištění nemovitosti v zástavě. Banka sjednání tohoto majetkové pojištění vyžaduje pro případ, že by došlo ke zničení či poškození nemovitosti. Pojištěna musí být minimálně základní rizika včetně vodovodních škod. Podrobně se tématu pojištění nemovitosti věnujeme v článku Jak na pojištění nemovitosti financované hypotékou.

Jak si vzít hypotéku?

Sjednání hypotéky nemusí na první pohled vypadat jako snadný úkol. Nemusíte se ale ničeho obávat. Zkušený hypoteční specialista vám vždy ochotně poradí, jak získat hypotéku. Společně si nejen porovnáte aktuální nabídky bank, ale také vyberete nejvhodnější řešení ušité na míru.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší již druhý díl HypoNews, vašeho průvodce světem hypoték. Provázet vás bude online CEO hyponamíru Miroslav Majer.

Každý má své vlastní představy o bydlení, což hraje důležitou roli při rozhodování mezi koupí domu a výstavbou. Pokud člověk chce bydlet v domě přesně podle svých představ, stavba může být lepší volbou. Pokud však člověk není ochoten dělat kompromisy a nechce čekat na dokončení stavby, vítězí koupě již postaveného domu. Dalším faktorem je cena. Při koupi domu je třeba počítat s vyjednáváním o ceně a nakoupit tak s možnou slevou, zatímco u stavby je určení celkové ceny náročnější. Lokalita také podstatně ovlivňuje cenu dané nemovitosti. Více o tomto tématu v našem článku Kupovat nebo stavět? Co se aktuálně vyplatí?

Při půjčování peněz platí jednoduché pravidlo: půjčujte si jen na nezbytné věci, které vám vydrží déle než doba splácení úvěru. Ale jak si vybrat tu správnou půjčku? Když si berete hypotéku nebo jiný úvěr, je důležité umět spočítat všechny poplatky a úroky, které vás budou čekat. A právě tady vám pomůže RPSN – tento ukazatel vám totiž řekne, o kolik danou půjčku přeplatíte. Co RPSN vlastně znamená a jak se počítá? Dozvíte se v našem článku na webu Co je důležitější – RPSN nebo úrok?

Pokud se chystáte na cestu do světa hypoték, nezapomeňte si přibalit dvě důležité pojistky – majetkovou a životní. Majetkové pojištění je nutností, kterou si banka vyžaduje jako záruku pro poskytnutí hypotéky. Tato pojistka chrání váš domov před různými nebezpečími a je tedy nutné ji mít. A co životní pojištění? To není sice povinné, ale je zodpovědné ho mít bez ohledu, zda máte hypotéku nebo ne. V hyponamíru vám pomůžeme nastavit pojištění tak, aby bylo co nejvýhodnější a nejefektivnější. Nebojte se tedy vydat na cestu k hypotéce s jistotou, že máte všechny pojistky na svém místě. Více najdete v článku Hypotéka a pojištění: co nepodcenit a na co si dát pozor.

Témata

- Kupovat nebo stavět? Co se aktuálně vyplatí

- Co je důležitější – RPSN nebo úrok?

- Hypotéka a pojištění: co nepodcenit a na co si dát pozor

Banky při financování vašeho bydlení nechtějí nic riskovat. Proto sjednání hypotéky vždy podmiňují zástavou kupované nebo jiné vhodné nemovitosti, kterou mohou v případě dlouhodobého nesplácení úvěru zpeněžit a uspokojit tak svoji pohledávku. Jistí se i pro případ škod na nemovitosti, které snižují její reálnou tržní cenu.

„Při sjednání hypotéky banky vždy vyžadují sjednání pojištění nemovitosti. To musí pokrývat minimálně základní rizika včetně vodovodních škod. Správně musí být nastavena také pojistná částka. Důležité je myslet v předstihu i na další dobrovolná pojištění. Typickým příkladem je pojištění domácnosti, které kryje škody na vnitřním vybavení vašeho domova. Vyplatí se mít sjednáno také pojištění odpovědnosti, ze kterého jsou hrazeny škody na zdraví či majetku třetích osob,“ uvádí Miroslav Majer, CEO startupu hyponamíru.cz.

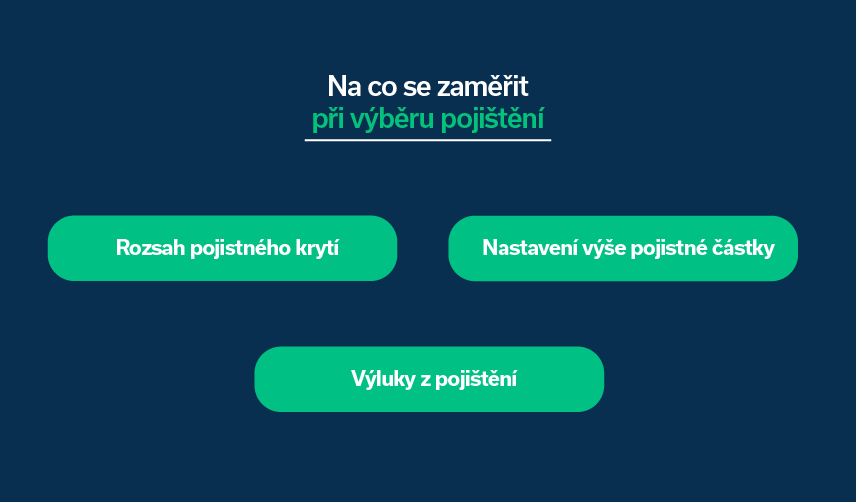

Na jednotlivé druhy pojištění si nyní podíváme podrobně.

Jak se pojistit

Hlavním smyslem pojištění je ochrana vašeho majetku. Požár, vichřice, povodeň, sesuv půdy, zemětřesení a celá řada dalších nepříznivých událostí může během krátké chvíle nenávratně poškodit nebo dokonce zcela zničit vaši nemovitost i vnitřní vybavení domácnosti. Jako první si připravte seznam majetku, který vám pomůže určit, co pojistit.

„K pojištění přistupujte komplexně. Pojištění musí především pokrývat veškerá reálně hrozící rizika a mít správně nastavené limity pojistného plnění. Pohlídejte si, aby nemovitost nebyla podpojištěna. V takovém případě totiž riskujete, že v případě škody vám peníze vyplacené pojišťovnou nevystačí na potřebné opravy nebo pořízení nového majetku. Při výběru pojištění se vyplatí využít služeb pojišťovacího specialisty, který má přehled o aktuálních nabídkách na trhu. Navíc vás upozorní i na rizika, která vás samotné nemusí napadnout“ doporučuje Miroslav Majer.

Pojištění nemovitosti

V rámci pojištění nemovitosti je pojištěna stavba jako taková. Předmětem pojištění mohou být nemovitosti určené k trvalému bydlení (tzn. bytové a rodinné domy), individuální rekreaci (tzn. chaty a chalupy) nebo také podnikání (např. autoservis, dílna apod.).

Pojištění nemovitosti kryje například škody na obvodovém či vnitřním zdivu, omítkách, stropech, střeše a její konstrukci, oknech, okapech… Obrazně řečeno se pojištění nemovitosti vztahuje na vše, co nevypadne ze stavby, pokud byste ji otočili vzhůru nohama. Zejména u rodinných domů nezapomeňte také na pojištění vedlejších staveb. Mezi ně patří například skleník, zahradní domek, bazén, plot či samostatně stojící garáž.

Každá pojišťovna nabízí několik variant pojištění nemovitosti. Rozsah krytých rizik se u jednotlivých pojišťoven liší. Základem jsou vždy živelní rizika, mezi něž patří například požár, přímý úder blesku, vichřice, krupobití, sesuv půdy apod. Dražší varianty pojištění nemovitosti zahrnují i další připojištění. Připojistit si můžete například velmi drahá skla oken nebo fotovoltaickou elektrárnu na střeše domu.

Miroslav Majer dále doplňuje: „Při sjednávání hypotéky banky požadují pojistit u nemovitosti minimálně základní rizika včetně vodovodních škod. Pokud se zastavovaná nemovitost nachází ve druhé nebo vyšší povodňové zóně, pak požadují také připojištění rizika povodně a záplavy. V případě škody je pojistné plnění vyplaceno přímo bance (tzv. vinkulace pojistného plnění), která se tímto chrání před ztrátou hodnoty nemovitosti v zástavě. Následně se banka domlouvá s klientem, jak postupovat při navracení nemovitosti do původního stavu. Vinkulace je nastavena tak, že menší škody do určité částky hradí přímo klient.“

Při výběru pojištění nemovitosti se zajímejte o všechna rizika, která máte pojištěna. V pojistných podmínkách jsou uvedeny a podrobně popsány i veškeré výluky z pojištění.

Pozor na podpojištění nemovitosti

Při výběru pojištění věnujte pozornost nastavení pojistných částek. Pokud je hodnota majetku vyšší než pojistná částka, kterou požaduje banka pro zajištění úvěru, nemusí být pro vás vyplacené pojistné plnění dostatečné. Pokud je nemovitost pojištěna například pouze na 70 % její hodnoty, veškeré škodní události se krátí tímto koeficientem. Šetřit na pojištění se tedy z tohoto pohledu rozhodně nevyplatí. Pojistné částky nastavujte vždy s ohledem na hodnotu majetku.

Kromě celkového pojistného limitu pro stavbu jako celek pojišťovny velmi často uvádějí i limity pro dílčí rizika. Rodinný dům může být pojištěn například na částku 10 milionů korun. Na například na skla se ovšem může vztahovat mnohem nižší limit, a to například 150 tisíc korun. Zajímejte se tedy nejen o celkovou pojistnou částku, ale i limity u jednotlivých rizik!

Jak pojistit majetek? Při výběru pojištění se nespoléhejte na nabídku jedné pojišťovny. Nechte si připravit více kalkulací a srovnejte jednotlivé parametry. S výběre pojištění vám mohou pomocí i online srovnávače pojistných produktů.

Rizika hypotečního úvěru

Hypotéku většina lidí splácí více než dvě desetiletí. Za takto dlouho dobu se může změnit vaše rodinná i finanční situace. Rizikem je například neschopnost splácet. Důvodem může být například dlouhodobá nemoc nebo úmrtí a s ním spojený výpadek příjmu člena domácnosti. Myslete tedy nejen i na pojištění nemovitosti, ale také pojištění hypotéky.

Sjednat si můžete například pojištění schopnosti splácet úvěr. U tohoto typu pojištění máte nárok na pojistné plnění například při dlouhodobé pracovní neschopnosti, ztrátě zaměstnání, ošetřování člena rodiny nebo přiznané invaliditě druhého a třetího stupně.

Životní pojištění

Ochránit rodinu před nečekanými výdaji vám může pomoci i životní pojištění. Na trhu jsou dostupné dva druhy tohoto pojištění, a to bez rezervotvorné složky a s ní. První zmíněná varianta slouží především k finančnímu zabezpečení blízkých osob v případě zhoršení vašeho zdravotního stavu nebo smrti. Pokud k pojistné události dojde, vyplatí pojišťovna vašim blízkým sjednanou částku. Získané peníze mohou využít například pokrytí zbývajících splátek hypotéky nebo jednorázovému splacení celé hypotéky.

Druhá varianta, jak napovídá označení, nabízí kromě krytí rizik i k vytváření určité finanční rezervy. Pokud nenastane pojistná událost a vy se dožijete konce smlouvy, vyplatí vám pojišťovna určitou částku.

Při sjednání hypotéky se vyplatí uzavřít rizikové životní pojištění. V případě smrti nebo trvalé invalidity totiž finančně nezatížíte vaši rodinu. Přečtěte si, proč je dobré mít životní pojištění a podle čeho jej vybrat.

Nemoc i úraz má velký dopad na rodinný rozpočet. Jaké pojištění uzavřít, abyste i v pracovní neschopnosti zvládali úvěr splácet?

Pojištění domácnosti

Pojištění domácnosti kryje nejen škody na vybavení bytu, rodinného domu či rekreačního objektu, ale také například na osobních věcech, cennostech či sportovních potřebách. Pojištění se může vztahovat i na škody vzniklé mimo váš domov. Typickým příkladem jsou například sklepy, ve kterých mají zejména majitelé bytů často uschovaná drahá kola a lyže.

Stejně jako u pojištění nemovitosti se při výběru pojištění zajímejte o rozsah pojistného krytí, nastavení pojistných částek a rovněž výluky z pojištění. S tímto pojištěním získáte ochranu například v případě škody způsobené živly, vodou nebo třeba krádeží.

„Přestože je pojištění domácnosti dobrovolné a banky poskytující hypotéku jeho sjednání přímo nevyžadují, vyplatí se ho uzavřít. Částka potřebná k pořízení nového vybavení domácnosti například po požáru se běžně vyšplhá do vyšších stovek tisíc korun,“ dodává Miroslav Majer.

Pojištění odpovědnosti

Dalším užitečným druhem pojištění je pojištění odpovědnosti. Ze zákona každý občan odpovídá za škody na majetku či zdraví, které způsobí třetím osobám. Pokud například vlastníte byt nebo rodinný dům a požár se rozšíří k sousedům, musíte jim vzniklou škodu nahradit.

Miroslav Majer v této souvislosti upozorňuje na často opomíjený fakt: „Pojištění nemovitosti kryje škody na vaši nemovitosti jako takové. Škody na sousedních nemovitostech, které jste prokazatelně a neúmyslně způsobili vy, jsou hrazeny právě z pojištění odpovědnosti. Toto pojištění oceníte i v běžném životě. Například v situaci, kdy se při vyjížďce na kole nechtěně srazíte s jiným cyklistou a dojde ke zranění či škodě na majetku.“

Škody na majetku či zdraví třetích osob kryje také pojištění z vlastnictví nemovitosti. Oceníte ho v situacích, kdy například spadne sníh ze střechy vašeho domu a poškodí cizí zaparkované auto nebo někdo před vaším domem uklouzne a zlomí si nohu.

Pojištění pronajímané nemovitosti

Zvláštní pozornost by měli věnovat pojištění majitelé nemovitostí, kteří byt či rodinný dům pronajímají. V nájemní smlouvě se vyplatí mít ujednání, které ukládá nájemníkům povinnost uzavřít si pojištění odpovědnosti nájemce. Z tohoto pojištění jsou hrazeny škody, které nájemce ve vaší nemovitosti způsobí.