Při výběru hypotéky nebo jiného typu spotřebitelského úvěru je důležité srovnat celou řadu parametrů. Jako první byste se měli zajímat o to, kolik peněz za úvěr od banky nebo nebankovní finanční společnosti dohromady zaplatíte. Důležitá je nejen výše nabízené úrokové sazby, ale také další poplatky s úvěrem spojené. Při pohledu do sazebníku budete možná překvapeni, kolik poplatků si může poskytovatel úvěru účtovat.

„V případě hypoték se můžete setkat s poplatkem za vyhodnocení vaší žádosti o úvěr, odhad ceny zastavované nemovitosti, rezervaci finančních prostředků, postupné čerpání peněz, správu úvěru nebo změny ve smlouvě. A to není vše. Kromě poplatků je v případě pořízení vlastního bydlení na hypotéku třeba počítat i s dalšími nutnými výdaji, a to například za pojištění nemovitosti, výpis z katastru nemovitosti nebo advokátní či notářskou úschovu peněz,“ vyjmenovává Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Kolik stojí půjčka?

Cena půjčení peněz se odvíjí od více faktorů. Jedním z hlavních je nastavení základních úrokových sazeb v ekonomice. V současné době je repo sazba centrální banky na úrovni 7 procent. Od této sazby se odvíjí úročení úvěrů.

V blízkosti repo sazby se pohybuje úrok hypotéky. V prosinci 2022 byla podle Hypomonitoru České bankovní asociace průměrná úroková sazby u nových úvěrů těsně pod hranicí 6 procent. Miroslav Majer k tomu dodává: „Dalšími důležitými parametry, které ovlivňují výši úrokových sazeb u hypoték, jsou celková výše úvěru vůči hodnotě zajištění (pozn. s nižšími sazbami se můžete setkat u úvěrů s LTV nižším než 80 %), zvolená doba fixace úrokové sazby a v neposlední řadě také bonita zájemce o půjčku.“

Pozor na rychlé půjčky

Výrazně dražší jsou oproti hypotékám ostatní druhy spotřebitelských úvěrů. Příkladem mohou být neúčelové hotovostní půjčky, úvěry čerpané v rámci kreditní karty či kontokorentní úvěry. U těchto úvěrů se roční úrokové sazby nejčastěji pohybují v rozmezí mezi 12 a 27 procenty.

Nejdražší jsou takzvané půjčky do výplaty. Za vypůjčení nízké částky do 10 tisíc korun s dobou splatnosti několika týdnů může poskytovatel požadovat úrok ve výši několika stovek procent. Při výběru půjčky se vyplatí sledovat Index odpovědného úvěrování, který sestavuje nezisková organizace Člověk v tísni.

Při půjčování peněz se držte jednoduchého pravidla. Půjčujte si jen na nezbytné věci, jejichž životnost výrazně překračuje dobu splácení úvěru. Příkladem rozumné půjčky je například hypoteční úvěr na vlastní bydlení nebo účelový úvěr na nový automobil. Při výběru se zajímejte o všechny parametry půjčky.

Co je to úrok a RPSN?

Abyste zjistili, kolik stojí půjčka, zajímejte se o výši úrokové sazby a hodnotu ukazatele RPSN. I když se finanční gramotnost Čechů neustále zlepšuje, mnozí nedokážou přesně vysvětlit, co je to úrok a RPSN.

Poskytovatelé úvěrů v rámci reklamy pracují především s úrokovou sazbou a s oblibou před ni vkládají předložku od. Z pohledu zájemce o půjčku je ovšem mnohem důležitější RPSN. Ze zákona musí být hodnota RPSN uvedena v inzerci půjček, bývá ovšem většinou napsána mnohem menším písmem než úroková sazba. Níže se podíváme na to, co je to úrok a RPSN, jaký je mezi nimi rozdíl a který z těchto údajů je důležitější.

Jak vypočítat úroky z půjčky

Úrok vyjádřený v absolutní částce uvádí, kolik peněz zaplatíte za poskytnutí finančních prostředků. Představte si velmi zjednodušený příklad, který vám pomůže pochopit, co je úrok. Pokud si půjčíte 10 000 korun na jeden rok a na konci této doby vrátíte 12 000 korun, půjčení peněz vás stálo rovné dva tisíce (pozn. u úvěru nebyly účtovány žádné další poplatky).

Poskytovatelé úvěrů většinou neuvádí výši úroku v absolutní částce, ale procentem. V tomto případě se mluví o úrokové sazbě. Nejčastěji se úroková sazba vztahuje k ročnímu období, což poznáte z označení zkratkou p.a. (pozn. per annum). Úrokové období může být i kratší. Setkat se lze například s se čtvrtletní, měsíční, týdenní nebo dokonce denní úrokovou sazbou.

A jaká bude výše roční úrokové sazby ve výše zmíněném příkladu? Pokud vám vyšlo 20 % p. a., počítali jste správně.

Co je RPSN

RPSN je zkratka, která je sestavena z počátečních písmen ukazatele roční procentní sazba nákladů. Oproti úrokové sazbě se jedná o údaj, který mnohem přesněji vypovídá o nákladovosti nabízeného úvěru. Zahrnuje totiž nejen úrokovou míru, za kterou úvěrová společnost půjčku poskytuje, ale také veškeré poplatky s půjčkou spojené.

Poplatky si poskytovatelé úvěrů mohou účtovat například za vyřízení půjčky, za uzavření smlouvy, vedení úvěrového účtu, výběr prostředků, výpisy z účtu a podobně. Kompletní seznam a výši poplatků najdete v sazebníku finanční společnosti.

Poplatky u hypoték

Výši poplatků se vyplatí sledovat především při sjednávání dlouhodobých úvěrů, kam patří především hypotéky. Nižší úroková sazba totiž nemusí ve výsledku nutně znamenat levnější hypotéku. „Ušetřit můžete například za odhad ceny nemovitosti. Některé banky či hypoteční specialisté totiž tuto službu mohou nabízet zdarma například v rámci akční nabídky. Při financování výstavby či rekonstrukce hypotékou se zajímejte o výši poplatku za postupné čerpání úvěru. Banky mohou mít jen určitý počet čerpání zdarma. Důležité je také zvlášť srovnávat nabídky hypoték s a bez pojištění. Cena pojištění totiž měsíční náklady úvěru značně zvýší,“ upozorňuje Miroslav Majer.

Při srovnávání hypoték ušetříte čas, pokud využijete hypoteční bankovnictví hyponamíru. Chytrý algoritmus za vás srovná aktuální parametry hypoték na trhu a vybere nejvhodnější nabídky.

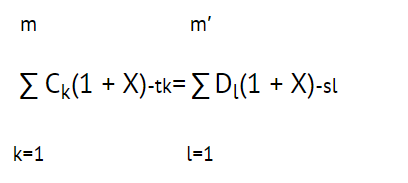

Jak vypočítat RPSN

Vypočítat RPSN manuálně není snadné. Naštěstí tento ukazatel nemusíte počítat sami a poskytovatelé úvěrů ho vždy uvádějí. Využít můžete také různé internetové kalkulačky RPSN (např. na stránkách dTest).

Pokud ovšem máte rádi čísla, můžete si výši RPSN sami vypočítat. Vstupními údaji jsou výše úvěru, výše pravidelné měsíční splátky, doba splácení, interval splácení a výše jednorázových a pravidelných nákladů spojených s půjčkou.

V zákoně o spotřebitelském úvěru je k dispozici RPSN vzorec.

- X – je roční procentní sazba nákladů,

- m – je číslo posledního čerpání,

- k – je číslo čerpání, proto 1 ≤ k ≤ m,

- Ck – je částka čerpání k,

- tk – je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každého následného čerpání, proto t1 = 0,

- m′ – je číslo poslední splátky jistiny nebo nákladů,

- 1 – je číslo splátky jistiny nebo nákladů,

- Dl – je výše splátky jistiny nebo nákladů,

- sl – je interval vyjádřený v letech a zlomcích roku mezi datem prvního čerpání a datem každé splátky jistiny nebo nákladů.

Výsledná hodnota RPSN je uvedena v procentech. Ve srovnání s úrokovou sazbou je tato hodnota zpravidla vyšší.

Po několika letech růstu začaly ceny rodinných domů klesat. Zejména starší nemovitosti jsou v meziročním srovnání levnější až o desítky procent. Cenu si navzdory stávající slabé poptávce stále drží novostavby. I u nich ovšem není v budoucnu vyloučen mírný cenový pokles. Záležet bude především na vývoji poptávky.

Vyplatí se nyní koupit již postavený rodinný dům nebo je výhodnější jít cestou vlastní výstavby? „Jednoznačná odpověď myslím neexistuje. Každý má totiž jiné preference a při rozhodování většinou nebývá jediným kritériem cena nemovitosti. Kdo například potřebuje rychle vyřešit vlastní bydlení, obvykle dá přednost koupi domu. Pokud si chce rodina naopak postavit atypický dům podle vlastních představ, zvolí si pravděpodobně výstavbu od základu. Při rozhodování mezi koupí a výstavbou domu je třeba zvážit všechna pro a proti možných variant,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Koupě novostavby

Nejrychlejší a nejjednodušší cestou k vlastnímu bydlení je koupě dokončené novostavby rodinného domu. Nejširší výběr domů k brzkému nastěhování nabízí probíhající developerské projekty. Kdo chce bydlet rychle, musí počítat s vyšší cenou.

Pořízení novostavby rodinného domu totiž není zejména v Praze, Brně a dalších větších městech a jejich blízkém okolí levnou záležitostí. Například v okruhu 20 kilometrů od Brna se dnes ceny novostaveb nejčastěji pohybují v rozmezí od 13 do 17 milionů korun.

Cena se odvíjí od zvolené lokality, velikosti domu a přilehlého pozemku, použitých stavebních materiálů i úrovně vnitřního vybavení. Developeři mohou nabízet jak dokončené rodinné domy k okamžitému nastěhování, tak i domy ve fázi hrubé stavby.

Někteří developeři lákají zájemce o vlastní bydlení na hypotéku s velmi výhodnou úrokovou sazbou. Zjistěte, zda se jedná o seriózní nabídku nebo marketingový tah.

Vyjednávejte o ceně

Zdražení hypoték vedlo k výraznému poklesu poptávky po nemovitostech. Kupující se zajištěným financováním jsou nyní ve výhodě a mohou se pokusit vyjednat slevu. Někteří developeři se sami snaží rozhýbat trh tím, že vám v ceně novostavby dodají také například kuchyňskou linku nebo jiné vybavení domu.

Miroslav Majer k tomu dodává: „U některých developerů se můžete setkat s kompenzací splátky hypotéky. Například po dobu několika let vám mohou doplácet rozdíl mezi měsíční splátkou hypotéky s aktuální tržní úrokovou sazbou a splátkou s vypočtenou akční sazbou 2,99 procenta. V tomto případě se vyplatí počítat, protože nabídka v podobě kuchyně „zdarma“ může být ve výsledku výhodnější. Důležité je sledovat i další parametry a podmínky hypotéky. Nechte si proto vypracovat nezávislé srovnání nabídek hypoték od více bank.“

Víte, že hypotékou je možné financovat jak koupi rozestavěné nemovitosti, tak i výdaje na její dokončení?

Koupě staršího rodinného domu

Starší rodinné domy jsou oproti novostavbám finančně dostupnější. Při výběru je vždy nutné řádně posoudit její současný technický stav a odhadnout náklady na plánované opravy. Zejména domy z první poloviny minulého století již většinou neodpovídají dnešním standardům, a navíc bývá jejich užívání energeticky náročné. Uvažujete o koupi domu? Chystáte se na prohlídku vyhlédnuté nemovitosti? Poradíme vám, na co všechno se ptát při koupi domu.

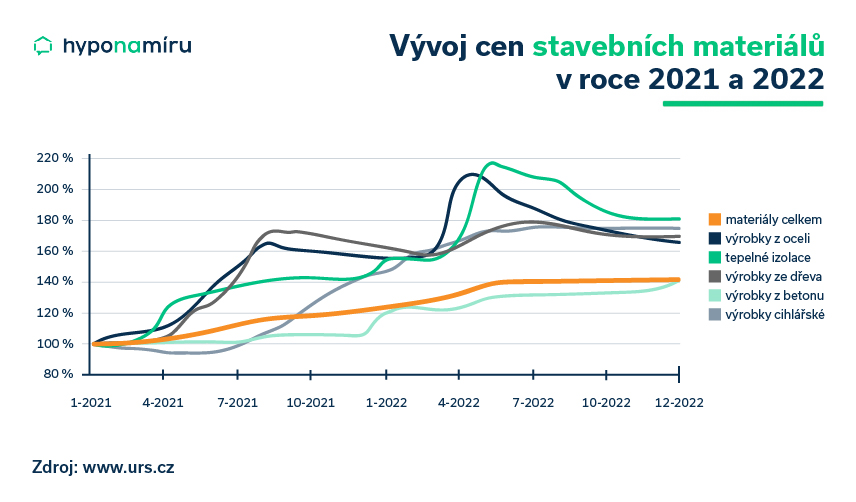

Po vlně zdražování materiálů a stavebních prací v uplynulých dvou letech jsou dnes rekonstrukce a opravy finančně velmi náročné. Dopředu si tedy spočítejte, kolik bude stát například nová hydroizolace a zateplení celého domu, výměna oken a dveří, výměna elektroinstalace, rozvodů vody, stavební úpravy v interiéru nebo kompletní rekonstrukce koupelny.

Do roku 2021 se podle monitoringu společnosti ÚRS CZ meziročně měnily ceny stavebních materiálů pouze v řádu jednotek procent. V letech 2021 a 2022 přišlo mimořádné zdražování a ceny některých stavebních materiálů se měnily i o desítky procent během jednoho měsíce. Od začátku roku 2021 do konce roku 2022 vzrostly ceny stavebních materiálů v průměru o více než 40 procent.

„K požadované kupní ceně staršího domu připočítejte veškeré výdaje spojené s jeho rekonstrukcí. Počítejte s tím, že hodnota domu se po rekonstrukci nezvýší o celou částku vloženou do oprav. Na to je třeba myslet zejména v případě, kdy plánujete využít hypotéku. Pokud vyjde rekonstrukce například na 2,4 milionu korun, banka může počítat se zhodnocením jen o dva miliony,“ upozorňuje Miroslav Majer.

Sledujete vývoj ceny nemovitosti. V roce 2023 je očekáván pokles cen nemovitostí. Ceny starších rodinných domů mohou klesnout v průběhu roku o 5 až 10 procent.

Jak financovat rekonstrukci domu

Rekonstrukci domu je možné financovat hypotékou nebo úvěrem od stavební spořitelny. Výhodou druhé možnosti je, že až do určité částky není vyžadována zástava nemovitosti. Například od Buřinky můžete získat nezajištěný úvěr na rekonstrukci až do výše 2,5 milionu korun. Doba splatnosti úvěru je až 25 let. Oproti hypotéce je třeba počítat s vyšší úrokovou sazbou.

Pomocí úvěru ze stavebního spoření je možné financovat také pořízení fotovoltaiky na střechu domu nebo tepelného čerpadla. Podrobně se tomuto tématu věnuje článek Jak financovat pořízení fotovoltaiky a tepelného čerpadla.

Kdy uvažovat o demolici domu

Rekonstrukce staršího rodinného domu se nemusí v některých případech finančně vyplatit. Demolice a následná výstavba nového domu je obvykle ekonomicky výhodnější, pokud jsou ve špatném technickém stavu základy stavby, nosné zdi nebo pokud plánujete výrazně změnit dispozici domu.

Při prohlídce rodinného domu se zajímejte také o použité stavební materiály. Staré vesnické domy mohou být postaveny nejen z pálených, ale také nepálených cihel (pozn. nazývají se také jako vepřovice). Jejich nevýhodou je, že nejsou odolné vůči působení vody. Pokud dojde k jejich namočení, velmi rychle ztrácí pevnost.

Výstavba domu od základů

Jednou z hlavních výhod výstavby nového rodinného domu je možnost realizace vlastních představ o bydlení. Vybrat si můžete buď z nabídky projektů typový dům, nebo si nechat zpracovat vlastní architektonický návrh a projektovou dokumentaci.

Při návrhu nového domu je nutné zohlednit nejen dispozici stavebního pozemku, ale také respektovat aktuální územní plán. V tomto dokumentu je především popsáno, co se v dané lokalitě smí stavět. Zjistíte z něj také, zda se pozemek nenachází v ochranném pásmu, jak velkou část pozemku je možné zastavět, jak daleko od hranice pozemku můžete stavět nebo jak je řešeno napojení na inženýrské sítě.

Pokud se nehodláte zabývat tím, jak postavit dům, svěřte tuto odbornou činnost zavedené stavební firmě. Najdou se však i tací, kteří neváhají stavět svépomocí. I když stavba domu bude trvat déle, jeho pořízení obvykle vyjde levněji.

Financování stavby domu

Jak financovat výstavbu domu? V úvahu přichází více možností. Stavět můžete z vlastních úspor nebo také s pomocí úvěru. „Většina Čechů využívá kombinaci vlastních zdrojů a hypotečního úvěru. Při výběru hypotéky na výstavbu nemovitosti se zajímejte o možnosti průběžného čerpání finančních prostředků. Důležité je také správně odhadnout výši hypotéky. Ceny stavebních materiálů i práce v posledních dvou letech výrazně rostly a případné cenové výkyvy nejsou vyloučeny ani v budoucnu. Dejte si proto záležet na přípravě položkového rozpočtu stavby,“ dodává Miroslav Majer.

Hyponamíru, specialista na online hypotéky a online refinancování hypoték, vám přináší letošní první díl HypoNews, vašeho průvodce světem hypoték. Provázet vás nově bude online CEO hyponamíru Miroslav Majer.

Jak na hypotéku v roce 2023? Podmínky pro získání hypotéky se oproti předchozímu roku nemění a zůstávají stejné. Zvýhodnění zůstanou žadatelé do 36 let. Co je pro letošní rok v plánu? Uvažuje se o zrušení parametru DSTI (poměr splátky vůči vašemu platu) z důvodu vysokých úrokových sazeb. Více se dozvíte v našem článku Jak na hypotéku: Na co se ptát při uzavírání hypotéky.

Vlivem rostoucí míry inflace, která v roce 2022 přesáhla úroveň 16 %, došlo k plošnému zdražování potravin, pohonných hmot, energií a dalších kategorií. Z těchto důvodů vám nemusí zbýt peníze na splátky hypotéky. Nebojte se sáhnout do svých rezerv nebo se poptat v rodině. Pokud nemáte tuto možnost, komunikujte se svou bankou. Ta vám může umožnit odklad splátek až o půl roku. Čeká vás konec fixace? Pokud ano, určitě využijte možnosti refinancování úvěru a prodlužte si dobu splatnosti na 30 let, tím se sníží vaše měsíční splátky. Pro více tipů mrkněte na článek na téma Nemáte na splátku hypotéky? Jak tomu předejít a jak z toho ven?

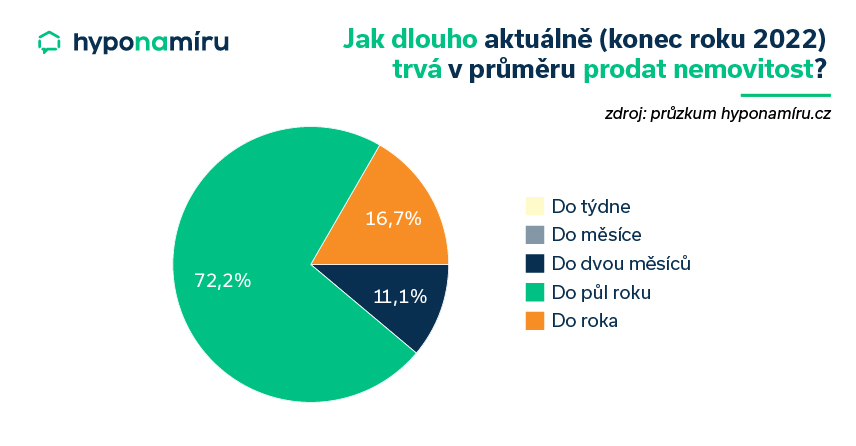

Jak si vedl realitní trh v roce 2022 a jaký je výhled pro rok 2023? První polovina roku byla velmi příznivá a nemovitosti se poptávali v podobném objemu, jako v roce 2021. Zlom nastal v druhé polovině roku 2022, kdy se zájem o koupi nemovitosti brutálně snížil. Jestliže jste v situaci, kdy chcete svou nemovitost prodat, počkáte si průměrně půl roku, než najde svého kupce. Délku prodeje ovlivňuje i cena nemovitosti, lidé totiž za aktuální tržních podmínek vyhledávají nemovitosti v hodnotě do šesti milionů korun. Pro další statistiky zavítejte na na náš článek Velký průzkum realitního trhu v roce 2022.

Témata

- Jak na hypotéku v roce 2023

- Nemáte na splátku hypotéky? Tipy, jak z toho ven

- Jak si vedl realitní trh v roce 2022

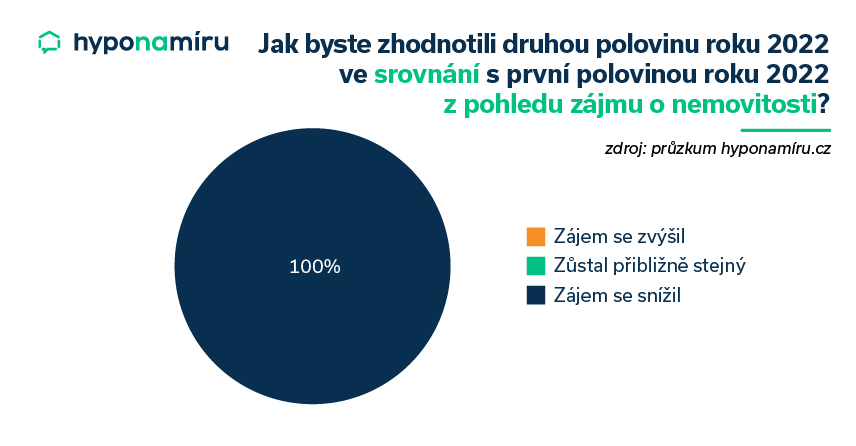

V roce 2022 se poptávka po nemovitostech extrémně propadla. Zatímco v prvních měsících roku jsme ještě mohli mluvit o ochlazení na realitním trhu, vývoj v jeho druhé polovině již připomínal tuhou zimu.

Zájem kupujících o nemovitosti byl totiž minimální. To potvrzují i data z aktuálního průzkumu fintech startupu hyponamíru.cz mezi zástupci vybraných realitních kanceláří v Česku. Oslovení realitní makléři se shodují v tom, že zájem kupujících se ve druhé polovině loňského roku snížil.

„Za propadem poptávky po nemovitostech stojí především vysoké úrokové sazby hypoték. Ty se ve druhé polovině roku přehouply přes hranici pěti procent. Banky reagovaly na rostoucí základní úrokové sazby vyhlašované Českou národní bankou. V prvním pololetí roku 2022 zvyšovala centrální banka sazby hned čtyřikrát. Dvoutýdenní repo sazba se od konce června loňského roku drží na rovných sedmi procentech. Výraznější pokles sazeb je zatím v nedohlednu,“ uvádí k vývoji sazeb Miroslav Majer, CEO startupu hyponamíru.cz.

Nabídka nemovitostí rostla

Ještě v druhé polovině roku 2021 nebylo těžké prodat prakticky jakoukoliv nemovitost. O byty a rodinné domy v atraktivních lokalitách se běžně ucházely desítky zájemců a prodávající mohli nemovitost prodat tomu, kdo za ni nabídl nejvyšší cenu. V úvodu roku 2022 se ovšem karta definitivně obrátila a v nabídkách realitních kanceláří se začaly postupně hromadit neprodané nemovitosti. Ve druhém pololetí už téměř všichni oslovení realitní makléři zaznamenali rostoucí počet volných nemovitostí k prodeji.

„I když po několikaletém výrazném růstu začaly ceny nemovitostí klesat, k oživení na realitním trhu nedošlo. Problémem jsou především drahé hypotéky. A nejen to. Na domácnosti také začala doléhat vysoká inflace. Ve společnosti rovněž sílí obavy z přicházející recese. Lidé vyčkávají, jak se situace vyvine a s pořízením vlastního bydlení vyčkávají,“ dodává Miroslav Majer.

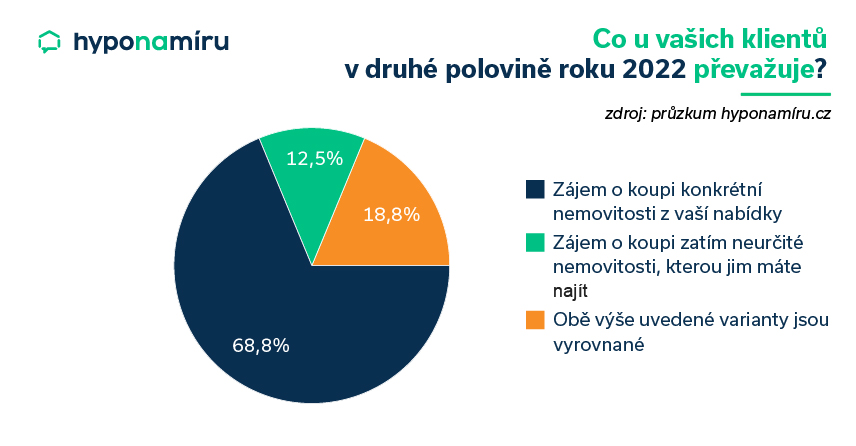

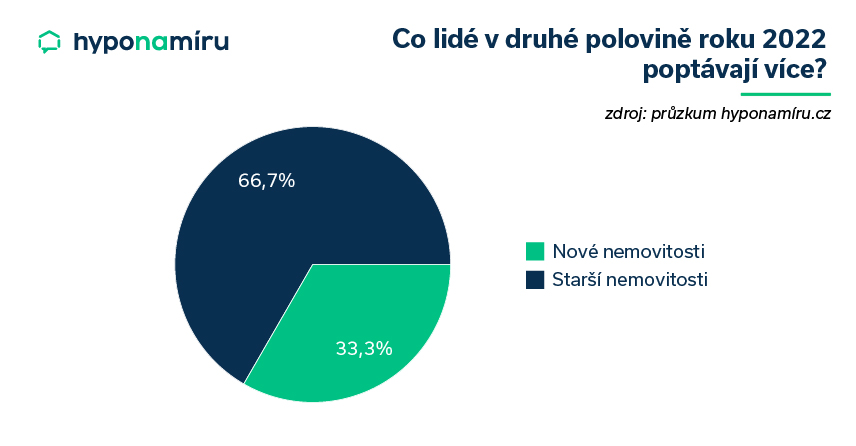

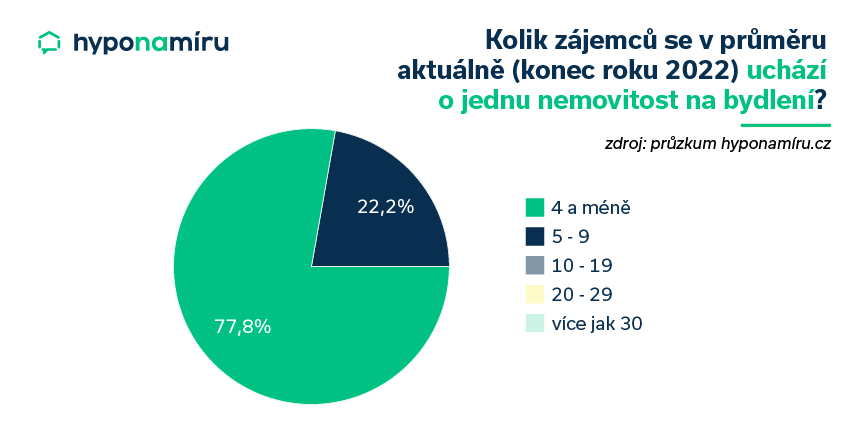

Podle průzkumu měly dvě třetiny klientů realitních kanceláří zájem o koupi konkrétní nemovitosti z jejich nabídky. Oproti prvnímu pololetí je také patrný pokles zájmu o vyhledání konkrétní nemovitosti ke koupi. Ve druhé polovině roku 2022 vznesl tento požadavek na realitního makléře pouze jeden klient z deseti.

Roste zájem o starší nemovitosti

V druhém pololetí loňského roku rostl zájem o starší nemovitosti. O tyto byty a rodinné domy se ucházely na dvě třetiny klientů realitních kanceláří. V prvním pololetí to byla zhruba polovina. Důvodem může být příznivější cena. Právě ceny starších nemovitostí totiž v roce 2022 klesaly mnohem výrazněji než ceny novostaveb.

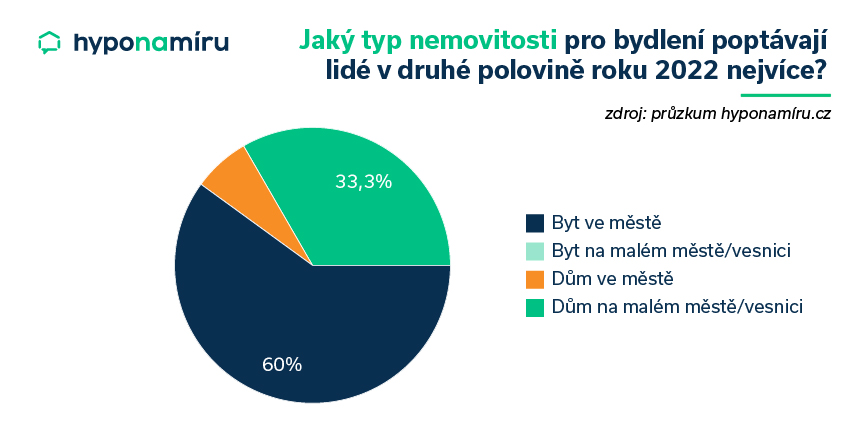

Miroslav Majer k výsledkům průzkumu dodává: „Češi mají dlouhodobě největší zájem o byty ve městech. Na tomto trendu se nic nezměnilo ani ve druhé polovině loňského roku, kdy téměř dvě třetiny zájemců o vlastní bydlení hledaly právě tyto nemovitosti. Při srovnání prvního a druhého pololetí je patrný rostoucí zájem o rodinné domy v menších městech a na vesnicích (pozn. 11 % versus 33 %).“

Prodávající marně vyhlíží kupce

S klesajícím zájmem o nemovitosti úzce souvisí i doba potřebná k nalezení vhodného kupce. Zatímco v prvních měsících roku 2022 se více než polovina nabízených nemovitostí prodala do dvou měsíců, na konci téhož roku se doba prodeje protáhla na půl roku i více. Pouze jedna z deseti nemovitostí byla prodána do dvou měsíců. Kdo potřeboval rychle najít kupce, musel poskytnout výraznou slevu.

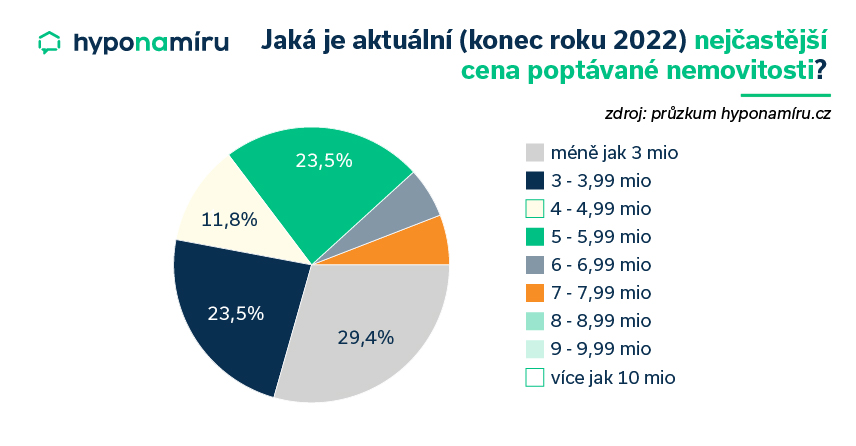

Cenový strop je 6 milionů korun

Většina Čechů nehodlá vydat za nemovitost více než šest milionů korun. Nejčastěji lidé poptávají byty a rodinné domy s cenovkou do tří milionů (29 %). O jeden milion více si může dovolit zaplatit dalších 24 % kupujících. Přibližně čtvrtina zájemců hledá nemovitost s cenou mezi pěti a šesti miliony korun.

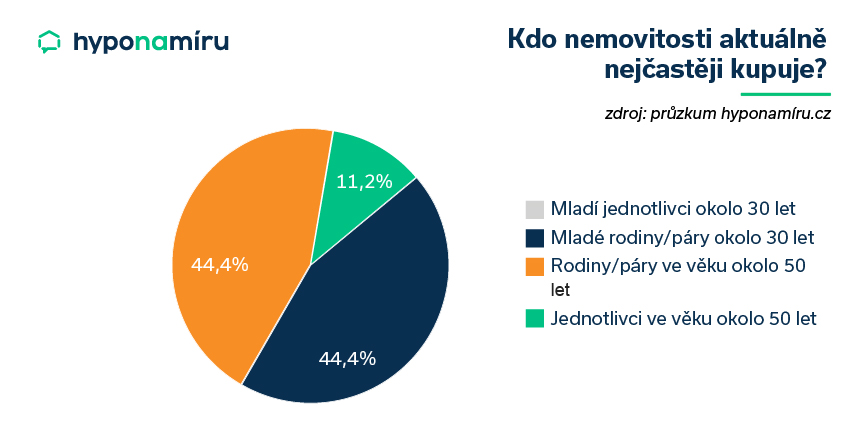

„Dosáhnout na požadovanou výši hypotéky je po růstu úrokových sazeb zejména pro mladší žadatele obtížnější. Ještě loni v prvním pololetí převažovaly mezi kupujícími mladé rodiny a páry okolo 30 let věku (89 %), ve druhé polovině to bylo už jen 44 %. Další nejsilnější skupinu zájemců tvoří rodiny a páry ve věku okolo 50 let,“ dodává k průzkumu Miroslav Majer.

Řada kupujících měla připravenou hotovost

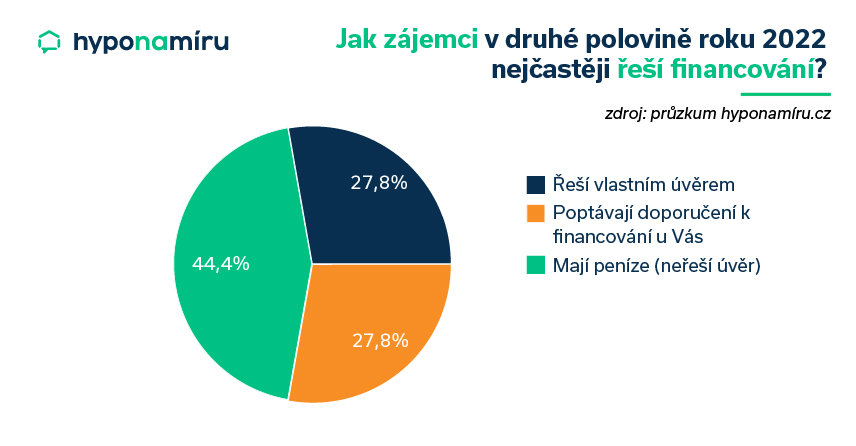

Nejvýhodnější vyjednávací pozici mají při nákupu nemovitostí zájemci s připravenou hotovostí. Podle oslovených realitních makléřů se v druhé polovině loňského roku obešlo bez úvěru přibližně 44 % kupujících. Ostatní zájemci o nemovitost řešili financování vlastním úvěrem nebo požádali o nabídku hyponamiru.cz.

Za spolupráci při průzkumu jmenovitě děkujeme vybraným společnostem: Real Spektrum, a.s., CENTURY 21, NEXT REALITY, ALVA REAL s.r.o., DOMA realitní makléři, Reality Kuchtíčková – Ing. Monika Skutecká, PROKONZULTA, a.s., Šebestová s.r.o., Soňa Kloser Mančíková reality s.r.o., Market Real, Petr Syrovátka – realitní poradce, HOME Hunters, s.r.o., Realitní kancelář Lorenc Michael s.r.o., LENS reality, Reality-Veselí, Servio s.r.o., Úvěrové Centrum Reality s.r.o., Real Inspire s.r.o., Fidoma Reality, s.r.o.

Přečtěte si, jak si vyvíjela situace na hypotečním a realitním trhu v první polovině roku 2023.

Většina Čechů splácí hypotéku více než dvě desetiletí. Během takto dlouhé doby se může v životě mnohé změnit, a proto se vyplatí už od samého začátku přistupovat k výběru úvěru na bydlení strategicky. Zvážit je třeba i možná rizika hypotečního úvěru.

„Zájemci o hypotéku by měli dobře znát podmínky uzavření hypotéky. Nestačí srovnávat pouze výši nabízených úrokových sazeb. Hypotéku je třeba vybírat například i s ohledem na financovanou nemovitost, rychlost vyřízení hypotéky, možnosti předčasného splacení nebo vstupní věk žadatele o úvěr. S výběrem hypotéky se vyplatí vždy poradit se zkušeným hypotečním poradcem, který má detailní přehled o aktuálních nabídkách na trhu,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamiru.cz

Na co lze hypotéku využít

Hypotéka je účelový úvěr. Peníze od banky je možné využít na výstavbu, nákup nebo rekonstrukci nemovitosti určené k trvalému bydlení. Nejčastěji jsou hypotékou financovány byty v osobním vlastnictví, rodinné domy nebo stavební pozemky. Úvěr je rovněž možné využít k refinancování již sjednané hypotéky.

Hypotéku nelze sjednat na všechny nemovitosti. Nezískáte například hypotéku na družstevní byt, protože ho nemůže banka zatížit svým zástavním právem.

Hypotéka a alternativní formy bydlení

Češi v posledních letech stále častěji vyhledávají i různé alternativní formy bydlení. Typickým příkladem jsou rekreační nemovitosti, stavby z vyřazených lodních kontejnerů nebo takzvané modulární domy.

„Sjednání hypotéky na tyto nemovitosti má svá specifika a jednotlivé banky přistupují k jejich financování rozdílně. Aby například modulární dům byl pro banku akceptovatelnou zástavou, musí být pevně spojen se zemí, zapsán v katastru nemovitostí, stát na vlastním pozemku a mít číslo popisné či evidenční. Tento dům musí být rovněž celoročně obyvatelný a napojen na základní inženýrské sítě,“ uvádí Miroslav Majer.

Při výběru hypotéky se ujistěte, zda bude možné vámi vybranou nemovitost úvěrem financovat. Zajímejte se rovněž na další důležité podmínky uzavření hypotéky.

Jak dlouho trvá vyřízení hypotéky

Řada lidí začíná s výběrem hypotéky teprve v okamžiku, kdy má vybranou konkrétní nemovitost. Počítejte s tím, že vyřízení hypotéky trvá minimálně čtyři až pět týdnů. Doba vyřízení hypotéky není u všech bank stejná. Zeptejte se hypotečního poradce, jak dlouho trvá vyřízení hypotéky.

Schválení hypotéky urychlíte, když budete mít připravené doklady pro vyřízení hypotéky. Seznam potřebných dokumentů vám sdělí hypoteční poradce.

Hypotéka bez nemovitosti

„V uplynulých letech poptávka po nemovitostech výrazně převyšovala jejich nabídku. Prodávající často dávali přednost zájemcům, kteří měli připravenou hotovost. Pokud ji nemáte, je možnou alternativou pohotovostní úvěr,“ doplňuje Miroslav Majer.

Jedná se o předschválený hypoteční úvěr, který se banka zaváže poskytnout ještě předtím, než máte vybranou konkrétní nemovitost. Ovšem pozor. Předschválená hypotéka je pro vás také závazkem budoucího čerpání úvěru.

Před sjednáním tohoto úvěru si pozorně přečtěte podmínky čerpání hypotéky. V případě nečerpání nebo nedočerpání podstatné části hypotéky si banka naúčtuje sankční poplatek. Podrobně se tomuto tématu věnujeme v článku Jak funguje hypotéka bez nemovitosti.

Předschválená hypotéka (pohotovostní úvěr) vám pomůže nejen rychle zaplatit kupní cenu nemovitosti. Při růstu tržních úrokových sazeb si můžete sjednáním předschválené hypotéky dopředu zajistit zdroj financování za výhodnějších podmínek.

Dosáhnu na potřebnou výši hypotéky?

Banky při schvalování žádosti o hypotéku vyhodnocují bonitu klienta. K určení bonity je prováděn scoring. Banky sledují tři ukazatele, a to LTV, DTI a DSTI.

První ze zmíněných ukazatelů představuje procentní poměr mezi výší úvěru a hodnotou zastavované nemovitosti. V současné době již banky nenabízí 100% hypotéky. Na pořízení vlastního bydlení si tedy musíte připravit vlastní finanční prostředky.

Žadatelé o hypotéku mladší 36 let mohou získat hypotéku až do výše 90 % LTV. U ostatních zájemců je maximální hranice LTV 80 %.

Druhý ukazatel DTI je poměr výše poskytnutého úvěru a výše čistého ročního příjmu zájemce o hypotéku. Horní hranice tohoto ukazatele je pro žadatele mladší 36 let 9,5. U ostatních zájemců o hypotéku je hodnota 8,5.

Třetí ukazatel DSTI ověří, zda zvládnete úvěr splácet. V procentech vyjadřuje poměr měsíčních splátek všech splácených úvěrů a výše čistého měsíčního příjmu žadatele o úvěr. U žadatelů mladších 36 let je maximální hodnota tohoto ukazatele 50 %. U ostatních věkových skupin je hodnota ukazatele 45 %. (pozn. Bankovní rada ČNB deaktivovala s účinností od 1. července 2023 nastavení horní hranice úvěrového ukazatele DSTI. Budou hypotéky dostupnější? Dozvíte se v článku Dostupnější hypotéky díky zmírnění limitů.)

K výpočtu ukazatelů LTV, DTI a DSTI můžete využít online kalkulačky na stránkách České národní banky. Zajímejte se také o to, jaké příjmy se počítají do hypotéky.

Banky u zájemců o hypotéku prověřují řadu informací. Při nesplnění podmínek mohou žádost o úvěr zamítnout. Zjistěte, jaké jsou nejčastější důvody zamítnutí hypotéky.

Nechte si spočítat, jakou maximální částku vám může banka půjčit. Pokud potřebujete více peněz, poraďte se s hypotečním specialistou, kde je možné získat další zdroje.

Doba splácení a fixace hypotéky

Při sjednávání hypotéky se můžete sami rozhodnout, jak dlouho chcete úvěr splácet. Čím delší dobu splácení zvolíte, tím nižší bude vaše měsíční splátka hypotéky. Miroslav Majer k tomu doplňuje: „Při sjednávání hypotéky je důležitý vstupní věk žadatele. Ideální doba na sjednání hypotéky je mezi 28 a 36 lety. Banky mají nastavenou maximální věkovou hranici pro splacení úvěru. Některé umožňují splácet hypotéku například do 65 let, jiné mohou připustit několik let navíc. Maximální doba splatnosti hypotéky je u všech bank až na jednu výjimku 30 let.“

Úroková sazba a RPSN

Výše úrokové sazby je u hypoték nejsledovanějším parametrem. Při hledání nejvýhodnější hypotéky se kromě samotné výše nabízené sazby zajímejte také o hodnotu ukazatele RPSN (zkratka roční procentní sazba nákladů).

Tento ukazatel zahrnuje veškeré nutné výdaje spojené s úvěrem a přesně vypovídá o celkové nákladovosti nabízeného úvěru. Pomocí RPSN můžete lépe srovnat nabídky jednotlivých bank.

Kromě úrokové sazby obsahuje ukazatel RPSN například i poplatky za vyřízení žádosti o hypotéku, vedení úvěrového účtu, poplatky za převod peněžních prostředků apod.

Srovnejte si aktuální nabídky hypoték a zjistěte aktuální možnosti financování vlastního bydlení. Průběžně sledujeme celý trh a vždy najdeme pro vás tu nejvýhodnější nabídku.

Poplatky a pokuty u hypoték

Při výběru hypotéky si porovnejte ceníky jednotlivých bank. U hypoték se můžete setkat například s poplatky za správu hypotečního úvěru, ocenění nemovitosti, expresní čerpání hypotéky nebo rezervaci finančních prostředků po překročení určené doby čerpání.

„Zvažte i možnosti předčasného splacení hypotéky v průběhu fixace úrokové sazby. Pokud se rozhodnete splatit hypotéku před vypršením stanovené doby fixace, může vám banka účtovat takzvaně účelně vynaložené náklady. Sem patří například náklady na zaměstnance banky, který vyřizuje předčasné splacení, náklady na tisk a kopírování dokumentů a poplatky za notářské úkony. Už v okamžiku sjednání hypotéky se zeptejte, kolik si banka účtuje za případné předčasné splacení hypotéky mimo fixaci,“ doporučuje Miroslav Majer.

Banky si účtují také pokuty za porušení smluvních podmínek. Prodražit se vám může například nečerpání nebo nedočerpání sjednané hypotéky, kdy si banka může účtovat sankci ve výši až 5 % z nevyčerpané částky. Hlídejte si rovněž odesílání měsíčních splátek. Při prodlení se splátkou vám banka účtuje sankci.

Pojištění hypotéky

Jednou z podmínek bank je sjednání pojištění nemovitosti, která slouží jako zástava. Banky požadují pojistit minimálně základní rizika včetně vodovodních škod. Nemovitost musí být pojištěna na hodnotu vycházející z odhadu nemovitosti, podle výše úvěru nebo stanovením pojistné částky v úvěrové smlouvě.

Pozor si dejte na možné podpojištění nemovitosti. Pokud je hodnota majetku vyšší než sjednaná pojistná částka, kterou požaduje banka pro zajištění poskytnutého úvěru, nemusí být v případě škody vyplacené pojistné plnění dostatečné.

Příklad: Pokud vznikne škoda například ve výši 100 tisíc korun a pojištění je sjednáno pouze na 70 % hodnoty majetku, vyplatí vám pojišťovna pouze 70 tisíc korun. Část vzniklé škody tedy budete muset zaplatit ze svého.

Banka vám obvykle při sjednávání hypotéky rovnou nabídne i pojištění nemovitosti. Při využití této nabídky získáte drobnou slevu z úrokové sazby (pozn. nejčastěji ve výši 0,1 až 0,2 procentního bodu). Pokud vám banka pojištění nabídne, vyplatí se spočítat jeho výhodnost. Při srovnání nabídek více pojišťoven totiž často najdete cenově výhodnější řešení.

Kromě pojištění nemovitosti si můžete k hypotéce dobrovolně sjednat také pojištění domácnosti a pojištění schopnosti splácet.

V roce 2022 jsme byli svědky zásadního obratu trendu na hypotečním i realitním trhu. Extrémní růst úrokových sazeb hypoték výrazně zhoršil dostupnost vlastního bydlení. Zájem Čechů o nemovitosti se oproti minulým rokům dramaticky propadl a ceny bytů i rodinných domů začaly opatrně klesat.

„Vysoké úrokové sazby vedly k extrémnímu poklesu zájmu o hypotéky. V loňském roce se poptávka po nových hypotékách propadla meziročně o více než 80 procent. Hypotéky se citelně prodražily nejen novým zájemcům, ale také lidem, kterým skončila sjednaná doba fixace stávající hypotéky,“ uvádí Miroslav Majer, CEO fintech startupu hyponamiru.cz.

Úrokové sazby hypoték se pravděpodobně udrží nad hranicí pěti procent i v roce 2023. Koho v tomto roce čeká refixace hypotéky, musí počítat s výrazným navýšením měsíční splátky úvěru. Více nyní lidé zaplatí i za většinu dalších položek v rodinném rozpočtu. Rostoucí výdaje mohou některé domácnosti dostat až do situace, kdy jim nezbyde dostatek peněz na vysoké splátky hypotéky.

O kolik vzrostly výdaje domácností?

Zdražování pociťují všechny domácnosti. V listopadu 2022 spotřebitelské ceny v Česku meziročně stouply o 16,2 procenta.

Nejvýznamnější položky v rodinných rozpočtech obvykle tvoří nezbytné výdaje spojené s vlastním bydlením, stravováním, dopravou a odíváním. Podle údajů Českého statistického úřadu vzrostly meziročně ceny potravin a nealkoholických nápojů o 26 procent. V současné době se české domácnosti potýkají s vyššími cenami energií. Meziročně vzrostly výdaje na bydlení, vodu, energie a paliva o téměř 17 procent.

Spotřební koš každé domácnosti je jiný, proto se skutečné výdaje mohou od těchto statistických údajů výrazněji odchylovat.

Češi zatím splácí hypotéky zodpovědně

Češi podle statistiky centrální banky splácí sjednané hypotéky velmi poctivě. Pouze u 0,57 procenta hypoték dochází k potížím se splácením (pozn. ve statistikách se tyto hypotéky označují jako nevýkonné).

Miroslav Majer k tomu dodává: „V listopadu 2022 byl podíl nesplácených hypoték nejnižší v historii. Data potvrzují, že Češi až na výjimky přistupují k hypotékám velmi zodpovědně. I když nyní lidé čelí rostoucím úrokovým sazbám a vysoké inflaci, stále zvládají své závazky splácet. Zhoršující se ekonomická situace může samozřejmě vést k růstu počtu nesplácených hypoték. Dramatický nárůst problémových hypoték osobně neočekávám.“

Jak se vyhnout platební neschopnosti?

Splátka hypotéky dlouhodobě a pravidelně odčerpává z rodinného rozpočtu významnou částku. Před sjednáním hypotéky zvažte, jak vysokou splátku zvládnete pohodlně splácet. Myslete také na to, že výše splátky hypotéky nebude po celou dobu trvání úvěru stejná. Po vypršení doby fixace vám banka nabídne aktuální tržní sazbu. Ušetřit můžete při správném refinancování hypotéky.

Jak se vyhnout riziku neschopnosti splácet závazky vůči bance? Doporučení je prosté. Po celou dobu splácení hypotéky si udržujte dostatečnou finanční rezervu na horší časy. Stranou si odložte peníze minimálně na šest měsíčních splátek hypotéky. V případě výpadku pravidelného příjmu nebo jiné nenadálé situaci bude splácení hypotéky snazší.

Hledejte úspory

Kromě udržování finanční rezervy se zaměřte i na pravidelné výdaje. U řady položek totiž můžete výrazně ušetřit a získat peníze navíc například na pokrytí vyšší splátky hypotéky. S rostoucími cenami energií se vyplatí hledat úspory v domácnosti.

„Majitelům rodinných domů se při současných cenách energií vyplatí investovat nejen do kvalitního zateplení, ale také moderní fotovoltaiky a tepelného čerpadla. Tyto investice jsou podporovány státem, a to v rámci programu Nová zelená úsporám. K financování lze využít také například úvěr ze stavebního spoření,“ doplňuje Miroslav Majer.

Spotřebu energie snížíte rovněž výměnou starých domácích spotřebičů a svítidel. Nejnižší spotřebu má moderní LED osvětlení. Nemalou částku lze ušetřit také správným hospodařením s pitnou vodou. Úsporné vodovodní baterie a splachovadla vám ušetří stovky litrů vody ročně. Šetřit mohou i majitelé rodinných domů se zahradou. Například k zalévání trávníků a záhonů se vyplatí maximálně využívat dešťovku.

Ušetřit v domácnosti můžete i dodržováním jednoduchých návyků. Obývané místnosti zbytečně nepřetápějte, v zimních měsících větrejte krátce a intenzivně a vypínejte osvětlení a nevyužívané domácí spotřebiče.

Nemám na hypotéku. Co s tím?

Pokud vám schází peníze na splátku hypotéky, nabízí se hned několik způsobů, jak situaci řešit. V případě přechodného nedostatku financí zvažte půjčku v nejbližší rodině. Výhodou je, že peníze obvykle získáte velmi rychle a bezúročně.

Do problémů se splácením hypotéky se může dostat i z důvodu dlouhodobé nemoci nebo ztráty zaměstnání. Pro tyto případy se vyplatí mít sjednáno vhodné pojištění hypotéky.

„Při výběru pojištění se zajímejte o to, jaké podmínky je nutné splnit pro vyplacení pojistného a jaké má pojištění výluky. Peníze od pojišťovny obvykle nedostanete hned, ale teprve po uplynutí určité doby od ztráty zaměstnání. Běžně se jedná o dobu tří a více měsíců. První měsíce si tedy musíte vystačit s vlastními úsporami,“ dodává Miroslav Majer.

Konsolidace stávajících úvěrů

Kromě hypotéky můžete splácet i další krátkodobé či střednědobé spotřebitelské úvěry a půjčky. Více úvěrů je možné konsolidovat, což znamená sloučit je do jednoho .

Konsolidací půjček ušetříte na poplatcích za správu několika úvěrů. Sloučením úvěrů můžete získat výhodnější úrokovou sazbu a snížit si tak celkovou měsíční splátku.

Dobré je také pobavit se s bankou o možnosti prodloužení splatnosti úvěru nebo odkladu splátek.

Odložení nebo snížení měsíčních splátek hypotéky

V určitých případech vám tuzemské banky umožní odložit až několik měsíčních splátek hypotéky. Například Komerční banka může vyhovět žádosti o odložení splátky jistiny úvěru po dobu až šesti měsíců. mBank zase nabízí odložení splátek jistiny úvěru až na devět měsíců, a to v případě ztráty zaměstnání nebo nemoci trvající jeden měsíc a déle. Splácení hypotéky je možné odložit maximálně dvakrát. Po dobu odkladu splátek jistiny se platí pouze úroky.

Kromě odkladu splátek se lze s tuzemskými bankami domluvit i na dočasném snížení měsíční splátky. Při snížení měsíční splátky dochází k prodloužení délky splácení.

Odklad splátek i dočasné snížení výše splátky je krajním řešením. Nevýhodou je, že zaplatíte na úrocích více než při dodržení původního splátkového kalendáře. Současně banka zaznamená tuto skutečnost do úvěrového registru, což vám může v budoucnu ztížit nebo zcela zablokovat cestu k dalším úvěrům.

Refinancování hypotéky

Refinancování hypotéky znamená její převedení k jiné bance, která nabízí nižší úrokovou sazbu nebo jiné výhody. Rozdíly v úrokových sazbách bank jsou dnes minimální a refinancování za současných podmínek nedává příliš smysl. Jakmile začnou úrokové sazby klesat a banky budou více usilovat o nové klienty, poskytne refinancování opět zajímavou příležitost ke snížení měsíční splátky hypotéky.

Podrobně se tématu refinancování hypotéky věnujeme v článku 3 kroky, jak zvládnout refinancování hypotéky

Pronájem nemovitosti

Pokud máte více možností bydlení, přichází v úvahu i pronájem nemovitosti s hypotékou. Ceny nájmů v posledních měsících rostou a nouze není ani o zájemce o bydlení v podnájmu. Peníze získané pronájmem nemovitosti můžete využít na splátku hypotéky.

Prodej nemovitosti

Krajní možností je také prodej nemovitosti s hypotékou. V současné době je ovšem výhodnější nemovitost držet a případný prodej realizovat až po oživení realitního trhu. „I když nejsme realitka, umíme pomoci s prodejem nemovitosti. Propojujeme prodávající se zájemci o vlastní bydlení,“ uzavírá Miroslav Majer.