Obsah článku

- Faktory ovlivňující cenu pojištění

- Typ nemovitosti a pojištění

- Lokalita a cena pojištění

- Stav a stáří nemovitosti pojištění

- Velikost nemovitosti

- Hodnota nemovitosti a pojištění

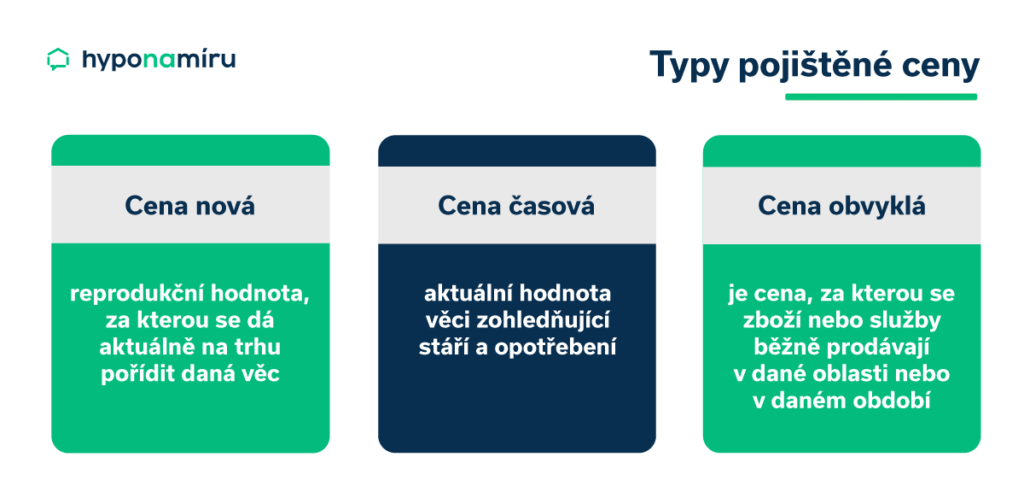

- Cena nová, časová a obvyklá

- Pojistné krytí nemovitosti

- Výše pojistných částek

- Historie škod pojištění

- Optimalizace pojištění