Obsah článku

- Bydlet můžete už za pár týdnů

- Dům přesně podle vašich představ

- Recyklace materiálů šetří přírodu

- Klíčový je výběr vhodného pozemku

- Možnosti úvěru

- Podmínky pro financování hypotékou

- Zástava nemovitosti

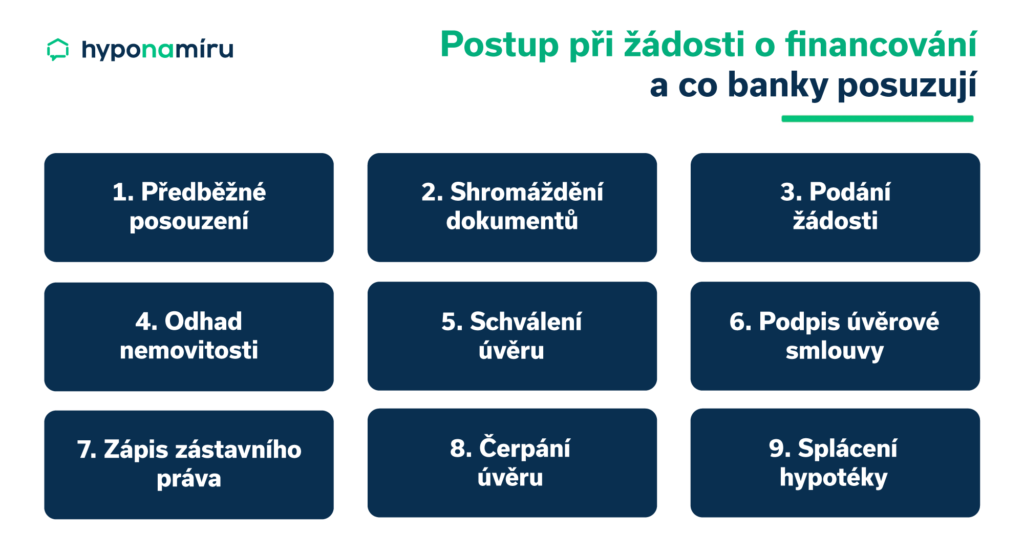

- Postup při žádosti o financování a co banky posuzují

- Co když banka hypotéku zamítne?

- Americká hypotéka na kontejnerový dům

- Úvěr ze stavebního spoření

- Neúčelový spotřebitelský úvěr

- Možnosti pojištění