Obsah článku

- Co je hypoteční turistika?

- Jak se změnily podmínky refinancování v roce 2024?

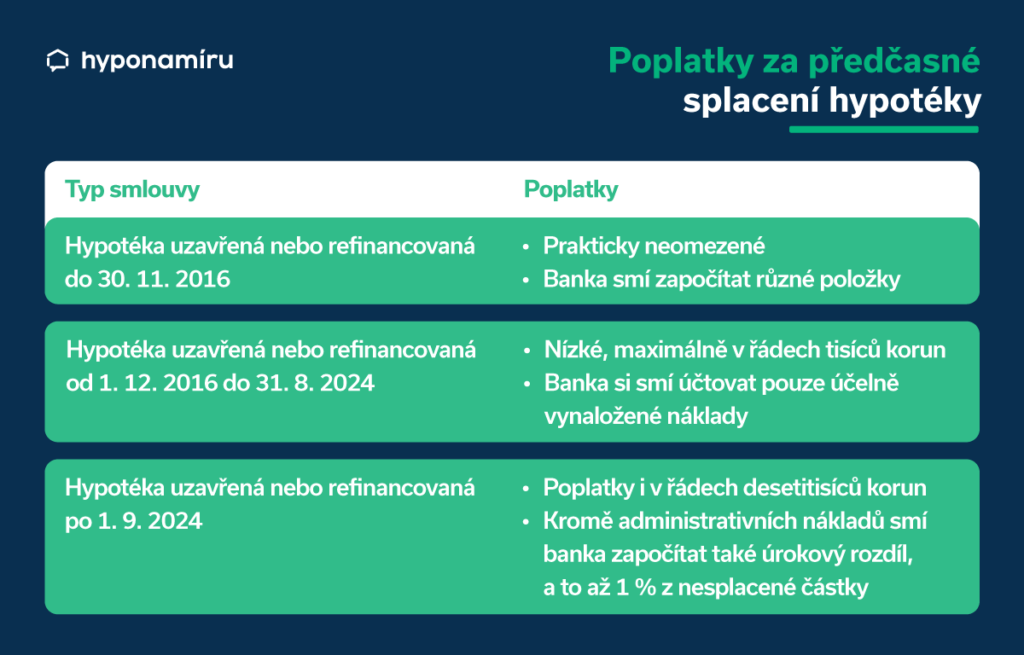

- Kolik bance za předčasné splacení zaplatíte?

- Poplatky za refinancování hypotéky v roce 2024

- Výhody refinancování

- Nevýhody hypoteční turistiky

- Jak vybrat správný okamžik pro refinancování?

- Jak ušetřit na hypotéce v roce 2024?

- Refinancování hypotéky v České republice: Co zohlednit

- Shrnutí: Vyplatí se refinancovat hypotéku?