Hypotéka a invalidní důchod. Jak může pomoci pojištění?

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,49 %

Když jste v plné životní síle a máte jisté zaměstnání, splácet hypotéku není problém. Pokud ovšem přijde závažná nemoc nebo úraz, rázem se změní životní i finanční situace celé rodiny. Přečtěte si, jak vyřešit problém se splácením hypotéky, když se stanete invalidní.

22.08.2022 | Roman Müller | 3 minuty k přečtení

Češi mají obrovskou touhu bydlet ve vlastním. A neváhají si vzít hypotéku na desítky let. Při výběru úvěru na bydlení většina lidí porovnává výši úrokové sazby, poplatky hypotéky, dobu splatnosti, délku fixace a další podmínky. Obvykle ale zapomínají na jednu důležitou věc, a tou je pojištění.

Banky vždy vyžadují pojištění nemovitosti v zástavě. Dobrovolně si můžete sjednat životní pojištění. Vyplatí se?

„Životní pojištění je velmi důležité. Případná nepříznivá životní událost totiž zásadně ovlivní celou rodinu i její finanční situaci. Pojištění doporučuji všem svým klientům a v mém případě si ho sjedná takřka každý čtvrtý zájemce o hypotéku. V rámci jedné smlouvy ošetříte více rizik. Sjednat si můžete nejen pojištění pro případ smrti, ale také invalidity nebo neschopnosti splácet hypotéku při ztrátě zaměstnání,“ uvádí Václav Vidlička, online hypoteční specialista fintech startupu Hypo na míru.

Hypotéka a smrt

Tragické události vždy zasáhnou celou rodinu. A to nejen citově, ale většinou i finančně. Pokud považujete životní pojištění za zbytečné, nezapomínejte na to, že po smrti dluh v podobě nesplacené části hypotéky přechází ze zákona na dědice.

Václav Vidlička také upozorňuje na jednu opomíjenou povinnost: „Hypotéku musí pozůstalí splácet i po celou dobu dědického řízení, které obvykle zabere několik měsíců. Pokud tedy například splácíte svoji vlastní hypotéku, bude pro vás další úvěr velkou finanční zátěží. Pokud má majitel hypotéky životní pojištění, postará se o vyrovnání finančního závazku pojišťovna.“

Hypotéka a invalidita

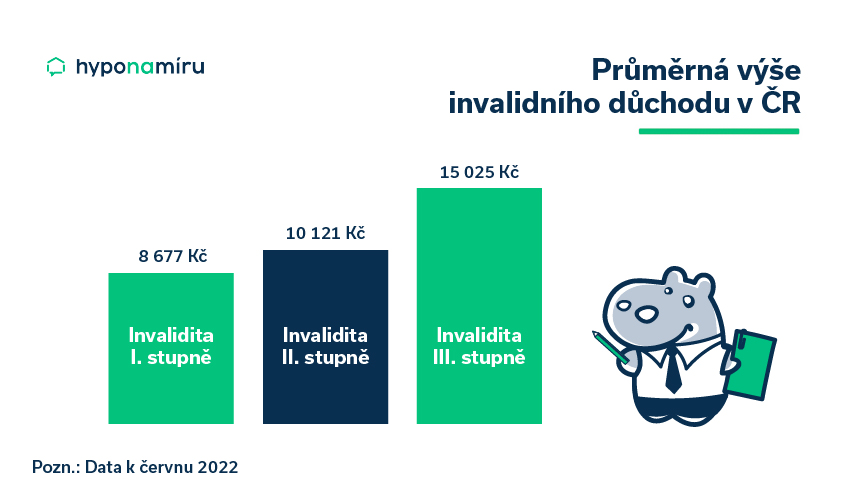

Do nelehké finanční situace vás může dostat i závažné onemocnění nebo úraz s doživotními následky. Pokud vám zdravotní stav nedovoluje pracovat, máte nárok při splnění zákonných podmínek invalidní důchod.

Český důchodový systém rozlišuje tři stupně invalidity. Rozdíl mezi jednotlivým stupni spočívá v míře poklesu pracovní schopnosti.

Kategorie pracovní neschopnosti:

- Invalidita prvního stupně – pokles pracovní schopnosti o 35 až 49 %

- Invalidita druhého stupně – pokles pracovní schopnosti od 50 do 69 %

- Invalidita třetího stupně – pokles pracovní schopnosti od 70 % a více

Podmínky nároku na invalidní důchod jsou podrobně popsány na stránkách České správy sociálního zabezpečení.

Aktuálně v Česku pobírá invalidní důchod přes 412 tisíc osob. Nejčastější důvodem invalidity jsou nemoci svalové a kosterní soustavy a pojivové tkáně (27 %), duševní poruchy a poruchy chování (25 %), nemoci nervové soustavy (9 %) a nemoci oběhové soustavy (8 %).

Z hlediska jednotlivých regionů České republiky je nejvíce invalidních důchodců v Jihomoravském kraji (54 678 osob), dále následují Moravskoslezský kraj (48 429) a Středočeský kraj (46 889).

I když výše průměrného invalidního důchodu rok od roku roste, k pokrytí nejnutnějších životních potřeb a splátek hypotéky a úvěrů rozhodně stačit nebude.

Pojištění pokrývající riziko invalidity je z tohoto pohledu doslova nutností. „V případě plné invalidity pojišťovna uhradí kompletní závazky uvedené v pojistné smlouvě. U částečného plnění záleží na rozsahu pojistné události,“ doplňuje Václav Vidlička.

Hypotéka a ztráta zaměstnání

Ztráta zaměstnání, zejména nečekaná, je vždy nepříjemná. Dobrou zprávou je, že se většinou nejedná o definitivní stav. Nezaměstnanost je nyní velmi nízká a nalézt novou práci může být otázkou několika týdnů. Samozřejmě jsou regiony a obory, kde hledání nového zaměstnavatele vyžaduje více času a energie.

V rodinném rozpočtu se vždy vyplatí držet finanční rezervu na pokrytí alespoň šesti měsíčních splátek hypotéky. V rámci pojištění si můžete sjednat pojištění schopnosti splácet hypotéku. Při výběru pojištění se zaměřte na konkrétní podmínky pojistného plnění. Dozvíte se v nich například, v jakých případech máte nárok na úhradu splátek a jak dlouhou dobu za vás bude pojišťovna platit.

Jak vybrat životní pojištění

Ideální cestou je oslovit pojišťovacího specialistu, který dokáže porovnat nabídky všech významných pojišťoven a vybrat z nich tu nejvýhodnější. Důležité je pokrýt smlouvou všechna potřebná rizika, která opravdu využijete. „Konkrétní nastavení životního pojištění se odvíjí od vašeho záměru, věku i zdravotního stavu. Pokud se váže k hypotéce, bude nastavena jinak, než kdyby sloužila jako klasická životní pojistka. Například pojistná částka by měla být lineárně klesající a nikoli konstantní. Důležité je také nechat si vysvětlit konkrétně každé riziko. Jen tak můžete rozhodnout, zda je pro vás důležité,“ doporučuje Václav Vidlička.

TIP

Sjednání životního pojištění by měli zvážit i lidé, kteří aktuálně nesplácí hypotéku nebo jiný větší spotřebitelský úvěr. Představte si situaci, že se stanete invalidní a váš zdravotní stav vám neumožní docházet do zaměstnání nebo pracovat na živnost. Výše invalidního důchodu není nijak závratná a stěží bude stačit na pokrytí běžných životních výdajů.

Řešení pojistné události

Každou pojistnou událost je nutné co nejdříve nahlásit pojišťovně. Pokud nevíte jak na to, oslovte svého pojišťovacího poradce. Obrátit se samozřejmě můžete také přímo na pojišťovnu.

Společně připravíte dokumenty k nahlášení pojistné události. Potřeba je rovněž zajistit veškeré lékařské zprávy a další podstatné dokumenty dokazující skutečnosti pojistné události. Pokud vám některý dokument chybí, pojišťovna si ho od vás vyžádá. Václav Vidlička k tomu dodává: „Výhodou spolupráce se specialistou je, že dokáže ohlídat proces planění všech pojištěných rizik. Důležitá je rovněž komunikace s bankou, která hypotéku poskytla. I s tím vám specialisté na hypotéky pomohou.“

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Lze financovat tiny house hypotékou?

Plnohodnotné bydlení může poskytnout i dům na několika metrech čtverečních. Zjistěte, co je to tiny house a jak můžete tuto stavbu financovat.

Roman Müller | 12.12.2024

5 minut k přečtení