Obsah článku

- Hypotéka na vybavení domácnosti

- Jak neúčelová část hypotéky funguje

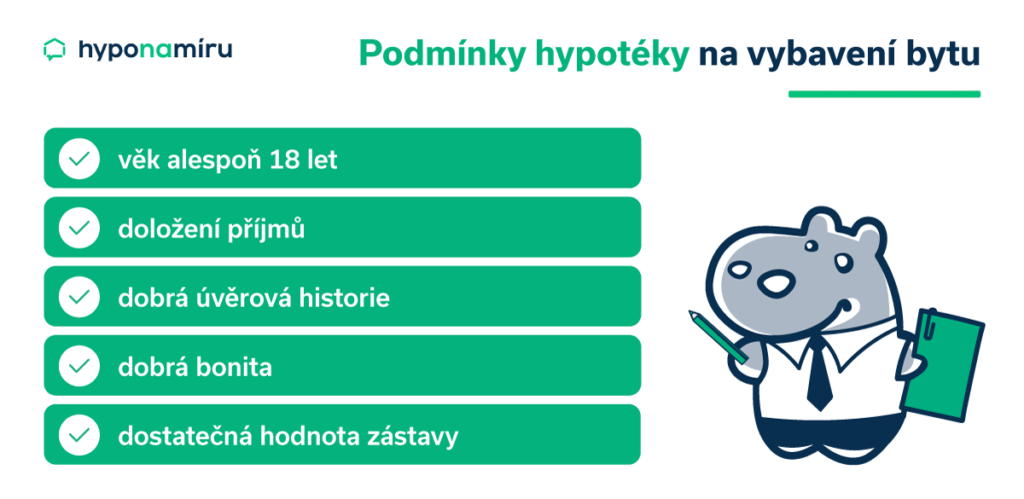

- Podmínky hypotéky na vybavení

- Jak probíhá čerpání hypotéky na vybavení

- Výhody a nevýhody vybavení bytu na hypotéku

- Další možnosti financování vybavení bytu či domu

- Americká hypotéka

- Úvěr ze stavebního spoření

- Spotřebitelský úvěr na vybavení bytu