Refinancování hypotéky 2025

Nevýhodnou hypotéku u stávající banky můžete jednoduše refinancovat.

Porovnávat úrokové sazby hypoték jednotlivých bank se vyplatí nejen při výběru nového úvěru na bydlení, ale také před koncem doby fixace stávající hypotéky. Můžete totiž získat výhodnější úrokovou sazbu a výrazně tak ušetřit na zaplacených úrocích. Přečtěte si, jak správně refinancovat hypotéku a jak získat co nejnižší úrokovou sazbu.

Většina Čechů splácí hypotéku minimálně dvě desetiletí. Během této doby se obvykle naskytne hned několik příležitostí vyjednat si výhodnější úrokovou sazbu nebo získat některé další výhody navíc. Nesmíte ovšem propásnout správný okamžik – proto si nezapomeňte pohlídat datum konce fixace vaší hypotéky. Před jejím vypršením se začněte včas zajímat o podmínky hypoték konkurenčních bank a porovnejte je s vaší stávající hypotékou. K rychlému srovnání nabídek na trhu můžete využít online hypoteční bankovnictví hyponamiru.cz.

Kalkulačka refinancování hypotéky

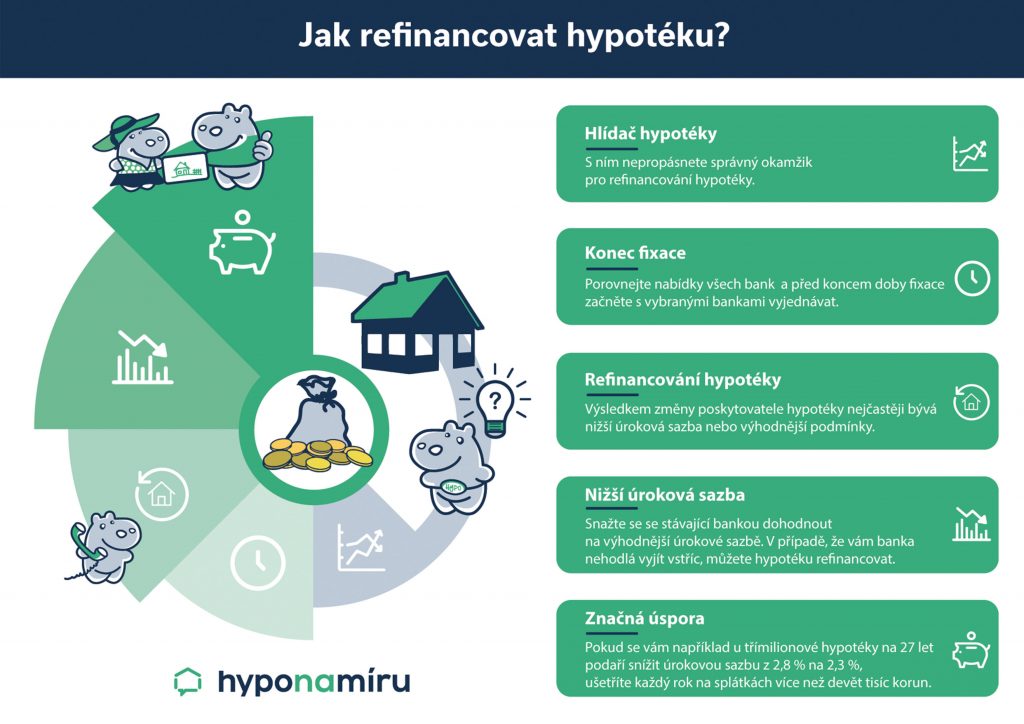

TIP: Ještě jste neslyšeli o službě Hlídač hypotéky? S touto užitečnou novinkou nepropásnete správný okamžik pro refinancování hypotéky. Více se o této službě dočtete ZDE.

Refinancování hypotéky je v kurzu

Co je a jak funguje refinancování hypotéky?

Refinancování hypotéky znamená splacení hypotečního úvěru u vaši stávající banky nově sjednanou hypotékou u jiné banky. Hlavní motivací pro změnu poskytovatele hypotéky bývá nejčastěji výrazně nižší úroková sazba nebo výhodnější podmínky. V okamžiku refinancování hypotéky si můžete také například navýšit hypotéku (jistinu úvěru), prodloužit nebo naopak zkrátit dobu splatnosti úvěru nebo také zdarma dluh částečně splatit a převést menší hypotéku k nové bance. Refinancování hypotéky není časově ani administrativně náročné a s hyponamiru.cz vyřídíte veškeré potřebné formality online z pohodlí domova.

Nemusíte se obávat pokut a penále

Pokud se rozhodnete refinancovat hypotéku ke konci sjednané doby fixace, nemusíte se obávat žádných pokut či penále. Váš záměr stačí stávající bance oznámit alespoň 30 dní před vypršením fixace úvěru. Podle zákona o spotřebitelském úvěru máte právo splatit celou hypotéku kdykoliv, tedy i mimo období fixace. V takovém případě ovšem počítejte s tím, že vám banka může účtovat takzvaně účelně vynaložené náklady související s předčasným splacením úvěru na bydlení. Aktuální praxe je taková, že prakticky ve všech bankách je výše účelně vynaložených nákladů ve výši několika set korun (pozn. prakticky všude se vejdete do dvou tisíc korun).

Mezi účelně vynaložené náklady patří například:

- Administrativní náklady (např. spotřebovaný kancelářský materiál, poštovné, telefonní poplatky apod.)

- Mzdové náklady na zaměstnance, který vyřizuje vaši žádost o předčasné splacení hypotéky

- Poplatky placené katastru nemovitostí

- Případné poplatky za nutné notářské úkony

Při refinancování staré hypotéky se nemusíte obávat ani toho, že po vás bude původní banka vyžadovat splacení ušlých úroků či úhradu provize vyplacené zprostředkovateli hypotéky. Tyto náklady si banky ze zákona účtovat nemohou.

Hypotéka a její správné refinancování

Co dělat, když je s refinancováním spojená vysoká sankce

Do účelně vynaložených nákladů může spadat i pokuta za refinancování mimo období fixace. Konkrétní výši této sankce za refinancování ovšem dopředu nezjistíte, protože ji vyčísluje centrála banky dle aktuální situace na trhu. Záleží na tom, jak banka předčasně vrácené peníze znovu umístí na trh, tedy levněji nebo naopak dráž, než peníze vypůjčila vám. Výše účelně vynaložených nákladů nesmí překročit úroky, které byste zaplatili do konce fixace.

Pokud se obáváte vysoké sankce a nechcete zbytečně platit další poplatky za refinancování, zajistěte si výhodnou úrokovou sazbu u nové banky dopředu a čerpání načasujte až k datu skončení řádné fixace. Refinancování můžete začít řešit u tuzemských bank dva až tři roky před vypršením sjednané doby fixace.

Na co si dát pozor?

Při refinancování hypotéky se bude banka zajímat o vaši současnou bonitu i kvalitu zastavované nemovitosti. U hypotečních úvěrů sjednaných po prvním říjnu roku 2018 sledují banky dva nové ukazatele, a to DTI a DSTI. Pokud jste uzavřeli starou hypotéku před tímto datem, a při refinancování nenavyšujete jistinu úvěru o více než 10 procent nebo 200 tisíc korun, posuzuje banka vaše příjmy podle pravidel platných do konce září 2018. V případě výraznějšího navýšení hypotéky jsou již uplatňována nová pravidla.

Ve snaze zmírnit negativní dopady pandemie koronaviru na hypoteční trh se pravidla ukazatelů DTI a DSTI rozvolňují. Česká národní banka na začátku dubna roku 2020 doporučila DSTI uvolnit do 50 % a ukazatel DTI přestat sledovat. K tomuto kroku zatím přistoupily čtyři banky a další se pravděpodobně přidají.

Kdy se nevyplatí refinancovat hypotéku?

- Úroková sazba hypotéky u konkurence se liší jen nepatrně

- Vaše bonita se zhoršila (např. máte nižší příjem, splácíte další úvěry apod.)

- U stávající banky máte i jiné výhody, o které nechcete přijít (např. výhodnější pojištění nemovitosti, vedení běžného účtu zdarma apod.)

Online refinancování hypotéky z pohodlí domova

Alespoň dva měsíce před koncem doby fixace stávající hypotéky se začněte zajímat o aktuální nabídky hypoték na trhu. K rychlému srovnání nabídek jednotlivých bank využijte naši hypoteční kalkulačku pro refinancování. Jakmile se rozhodnete hypotéku refinancovat, musíte nejdříve stávající banku požádat o vyčíslení zůstatku úvěru, získat souhlas s přistoupením nové banky na druhé místo v zástavě a příslib k vymazání zástavního práva k nemovitosti v katastru nemovitostí.

Refinancování hypotéky si usnadníte, pokud využijete online hypoteční bankovnictví hyponamiru.cz. Z pohodlí domova nebo kanceláře máte přehled, v jaké fázi se refinancování hypotéky nachází. V tomto prostředí jsou také předávány veškeré potřebné doklady k refinancování. Online můžete podepsat také žádost o refinancování, a to formou SMS zprávy. Objednat si můžete také kurýra, který vám v předem sjednaný čas připraví a doručí dokumenty k podpisu. Do banky půjdete pouze jednou, a to podepsat nově schválenou hypotéku.

Jak vypadá online hypoteční bankovnictví ukazuje následující video.

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

ČNB doporučuje přísnější limity pro investiční hypotéky

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady