Jak našetřit na důstojný důchod – neživořte, žijte!

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,49 %

Důchod vyplácený státem nebude stačit na pokrytí životních výdajů. Po odchodu do penze oceníte finanční rezervu. Jak tedy našetřit na důchod?

10.04.2023 | Roman Müller | 5 minut k přečtení

Penzijní reforma je dlouhodobě třaskavé téma. Státní důchodový účet se opakovaně propadá do hlubokých deficitů. Podle údajů Ministerstva financí byly od roku 2009 příjmy z pojistného na důchodové pojištění vyšší než výdaje na dávky důchodového pojištění pouze v letech 2018 a 2019. V roce 2022 dosahovalo saldo důchodového účtu 21,5 miliardy korun. Současná podoba důchodového systému je dlouhodobě neudržitelná, a proto nyní vláda chystá penzijní reformu.

„I když konkrétní podobu důchodové reformy zatím neznáme, jedno ji jisté. Státem vyplácená penze důstojné stáří nezajistí. Lidé se musí na život v důchodu finančně připravit. Odkládání peněz na důchod je dnes nutností. Spoření z dlouhodobé perspektivy nedává smysl, protože nabízený úrok na bankovních účtech zdaleka nepokryje ani inflaci. Je tedy nutné investovat. Kromě standardních investičních nástrojů jako jsou akcie, dluhopisy, podílové fondy či ETF se vyplatí investovat i do pořízení vlastní či investiční nemovitosti. Hodnota bytů, rodinných domů či pozemků dlouhodobě roste a jejich ceny kopírují inflační křivku,“ uvádí Miroslav Majer, CEO fintech startupu hyponamíru.cz.

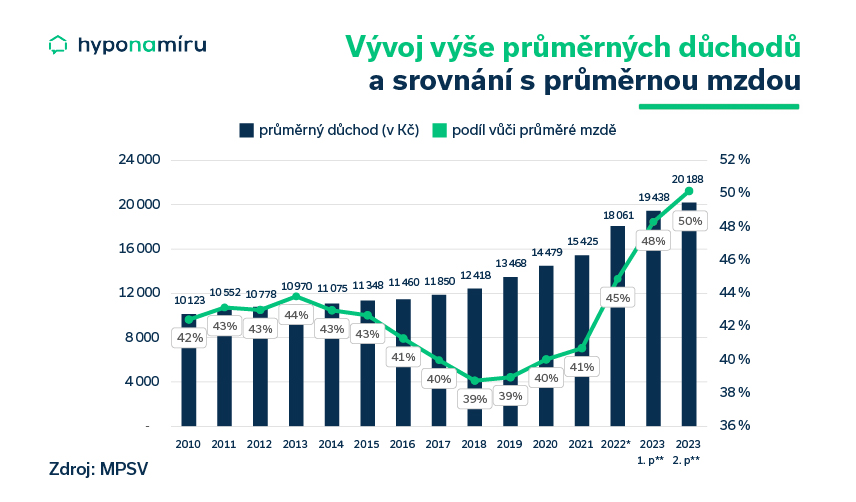

Výše důchodu roste. Ale stačí to?

Z důchodového pojištění jsou vypláceny starobní, invalidní a pozůstalostní důchody (pozn. vdovský, vdovecký a sirotčí). V prosinci roku 2022 evidovala Česká správa sociálního zabezpečení přes 2,84 milionu příjemců těchto dávek. Nejvíce bylo starobních důchodců, a to dohromady 2 367 185.

Na konci roku 2022 dosáhla průměrná výše starobního důchodu částky 18 061 korun. V lednu letošního roku se průměrná výše důchodu v Česku po valorizaci a přidání výchovného vyšplhala na 19 438 korun. Průměrný důchod dosahoval 48 procent průměrné hrubé mzdy.

A jaký bude důchod v následujících letech? Vláda upravila valorizaci důchodů a vyplácené penze v následujících letech porostou méně. To je pro stávající i budoucí důchodce špatná zpráva.

Čeští senioři si nepolepšili

I když nominální výše důchodu dlouhodobě roste, je třeba sledovat její reálnou hodnotu, tedy po zohlednění inflace. V uplynulém roce byla inflace uváděná Českým statistickým úřadem dvouciferná. Miroslav Majer k tomu dodává: „Inflace se vypočítává na základě přesně daného spotřebního koše. Ten ovšem většinou neodpovídá skutečnému spotřebnímu koši. Osobní inflace je tedy u každého jiná a může být tudíž i vyšší než inflace vypočtená statistickým úřadem. Čeští senioři si tedy ve výsledku po zohlednění inflace zřejmě příliš nepolepšili.“

Pozdější odchod do penze

Češi se dožívají stále vyššího věku a doba pobírání státní penze se prodlužuje. To představuje pro důchodový účet problém. Jedním z možných řešení, které povede ke zkrácení doby výplaty penze, je další postupné zvyšování hranice pro odchod do důchodu. Proto by měli mladí lidé počítat s tím, že budou muset setrvat v zaměstnání déle než jejich rodiče.

Dnešní čtyřicátníci odchází do řádného důchodu v necelých 67 letech. Podle zjištění České televize by mohli lidé narození v roce 1989 a později odcházet do důchodu až v 68 letech.

Jak spořit na důchod

Čeští penzisté se musí po odchodu z aktivního pracovního života vyrovnat s citelným poklesem příjmů. Pokud nehodláte v důchodu jen živořit, ale naopak si chcete život v penzi užívat naplno, je třeba finanční výpadek adekvátně kompenzovat vlastními úsporami. Zbývá jen včas vyřešit otázku, jak našetřit na důchod.

TIP

Jak získat co nejvyšší důchod? Výměra důchodu se mimo jiné odvíjí od celoživotních výdělků a odpracovaných let. Čím více vyděláváte a odvedete na důchodové pojištění, tím vyšší důchod získáte.

Než začnete odkládat peníze na důchod, odpovězte si na tyto 3 základní otázky:

- Kdy plánujete odejít do důchodu – pokud nastřádáte dostatečně vysokou částku, můžete si dovolit odejít do předčasného důchodu.

- Kolik let celkem budete z úspor na důchod čerpat – čím více let v důchodu strávíte, tím více peněz budete potřebovat. Střední délka života byla v roce 2021 v Česku u žen 80,5 let, u mužů 74 let.

- Jaké budou vaše příjmy a náklady v důchodu – pokuste se odhadnout budoucí příjmy a náklady na život v důchodu. Příjmy a náklady seniorů jsou různé. Někdo totiž například rád cestuje po světě, jiný může dát přednost poklidnému pobytu na vlastní chalupě.

Počítejte s dodatečnými příjmy

Státní důchod nemusí být jediným příjmem. Najde se například řada aktivních důchodců, kteří i po odchodu do penze pracují nebo využívají různé příležitostné přivýdělky. Do příjmů můžete započítat například i výnosy z pronájmu nemovitosti.

Příjmem jsou i různé příspěvky pro seniory. Úřady práce vyplácejí při splnění podmínek například příspěvek na bydlení pro důchodce. Žádat o něj mohou domácnosti, kterým na úhradu nákladů na bydlení nestačí 30 procent příjmů (pozn. v Praze 35 procent). Podrobné podmínky pro získání tohoto příspěvku jsou popsány na stránkách energetickyprispevek.cz.

Zvolte si vhodnou strategii

Jakmile máte odpovědi na výše uvedené otázky, připravte si strategii a vyberte si vhodné investiční nástroje do svého důchodového portfolia. Určete si částku, kterou budete každý měsíc pravidelně investovat.

Možností pro investování je celá řada od pravidelného investování do akcií přes nákup státních či firemních dluhopisů, investic do penzijních fondů, investičních certifikátů, kryptoměn až po investice do nemovitostí. Čím dříve začnete odkládat peníze stranou na důchod a zhodnocovat je, tím více můžete našetřit.

Při výběru investic přihlédněte k riziku, jaké jste ochotni podstoupit. Důležitý je i předpokládaný investiční horizont. Obecně z dlouhodobého pohledu dosahují nejvyššího průměrného výnosu akciové investice. Do akcií lze investovat například prostřednictvím podílových fondů či ETF.

S přibližujícím se důchodovým věkem je nutné v portfoliu navyšovat zastoupení konzervativních investic s pevným výnosem na úkor volatilních akcií. Do této kategorie patří zejména státní a kvalitní firemní dluhopisy. Využít můžete rovněž úročené spořicí účty či termínované vklady.

Kdo nechce v důchodu otáčet v kapse každou korunu, měl by si začít co nejdříve odkládat peníze stranou. Jak se co nejlépe finančně zajistit na důchod? Přečtěte si článek na téma Finanční nezávislost a spoření na důchod.

Investujte do nemovitostí

Zajímavou investicí na důchod může být i pořízení investiční nemovitosti na hypotéku. Největší zájem je tradičně o menší byty o dispozici 1+kk a 2+kk v lokalitách s kvalitní občanskou vybaveností. Nejenže jsou finančně dostupnější než velké byty a rodinné domy, ale snadno je lze také pronajímat. „Ceny nájemného rostou a ze získaného nájemného můžete i při současných vyšších úrokových sazbách pokrýt podstatnou část splátky hypotéky. Po doplacení hypotéky bude vlastnit byt v hodnotě několika milionů korun. Pokud máte další nemovitost, ve které bydlíte, nebo dáváte přednost bydlení v nájmu, můžete vlastní byt prodat a získat tak peníze na přilepšenou,“ dodává Miroslav Majer.

OSVČ a důchod – co potřebujete vědět

Dnešní výše starobního důchodu OSVČ je v porovnání se zaměstnanci obvykle nižší. Nejnižší jsou u podnikatelů, kteří odváděli do systému pouze minimální částky. odnikáte a odvádíte na sociálním pojištění pouze minimální povinnou částku? Připravte se na to, že státem vyplácená penze po odchodu do starobního důchodu bude velmi nízká. Výše státního důchodu nemile překvapila řadu stávajících penzistů, kteří se po roce 1989 rozhodli vydat na dráhu OSVČ a do důchodového systému dlouhá léta odváděli pouze minimální částky. Pokud si sami nevytvořili dostatečnou finanční rezervu, mohou být dnes odkázáni na další státem vyplácené dávky. Přečtěte si více v článku na téma OSVČ a důchod – co potřebujete vědět.

Kdy půjdete do důchodu

Věková hranice pro odchod do starobního důchodu se rok od roku zvyšuje. Zatímco například u mužů narozených v roce 1950 byl řádný důchodový věk 62 let a 6 měsíců, dnešní dvacátníci se dočkají penze až po oslavě svých 70. narozenin. V budoucnu by se měl věk pro odchod do důchodu posunout až k hranici 75 let. Nenechte si ujít článek na téma Odchod do důchodu: Kdy do něj půjdete?

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte