Obsah článku

- Položkový rozpočet pro banku

- Co položkový rozpočet obsahuje?

- Jak vytvořit položkový rozpočet pro hypotéku?

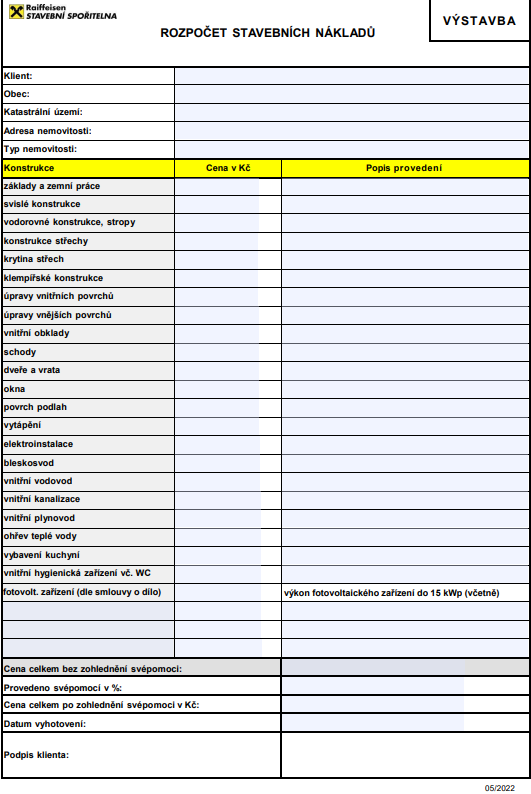

- Rozpočet pro hypotéku (vzor)

- Počítejte s finanční rezervou

- Splátka hypotéky a úroková sazba

- Kdy bance předložit rozpočet

- Neúčelová část hypotéky

- Co dělat, když hypotéka nestačí?

- Doba čerpání hypotéky

- Výhody a nevýhody postupného čerpání hypotéky