Jaký byl vývoj trhu hypoték, realit a pojištění v roce 2024

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,19 %

Rok 2024 přinesl obrat na hypotečním trhu. Sazby se stabilizovaly a zájem Čechů o bydlení opět rostl. Podívejte se na vývoj hypotečního a realitního trhu.

Poslední aktualizace: 20.11.2025 | Roman Müller | 5 minut k přečtení

Co si z článku odnést:

- Hypoteční trh v roce 2024 ožil a na trh se vrátili zájemci jak o vlastní bydlení, tak i o investiční byty.

- ČNB snížila základní úrokovou sazbu sedmkrát během roku, přičemž v listopadu dosáhla 4 %.

- Novela zákona o spotřebitelském úvěru znevýhodnila předčasné splacení hypoték, což vedlo k mimořádnému zájmu o hypotéky před účinností změn.

- Ceny nových a starších bytů v roce 2024 rostly, zatímco rodinné domy mírně zlevnily.

- Vývoj realitního trhu byl ovlivněn dražšími stavebními materiály, nedostatkem kvalifikovaných dělníků a problémy se spuštěním digitalizace stavebního řízení.

- Tradičně nejdražší zůstávají nemovitosti v Praze, kde ceny výrazně převyšují celorepublikový průměr.

- Rostoucí ceny majetku vedly mnoho majitelů k aktualizaci pojistných smluv, aby předešli podpojištění a zajistili dostatečné krytí škod.

Rok 2024 byl pro poskytovatele hypoték i realitní makléře příznivější než předchozí dva roky. Pozvolný pokles úrokových sazeb přilákal zpět na trh zájemce o vlastní bydlení i investiční byty. Kupující si stále více uvědomovali, že ceny nemovitostí již neklesnou, ale naopak budou pozvolna růst. Inflace navíc zvýšila náklady na stavební práce a materiály, což jen posílilo obavy, že dostupnější bydlení není na dohled.

„Klesající úrokové sazby v kombinaci s pozvolným růstem cen nemovitostí přivedly zpět na trh kupující, kteří chtějí financovat bydlení hypotékou. Zatímco rok 2023 se zapsal mezi méně úspěšná období na hypotečním a realitním trhu, kdy převažovali kupující s připravenou hotovostí, rok 2024 přinesl zlom. Lidé opět vidí v hypotéce možnost, jak financovat vlastní bydlení,“ komentuje situaci na trhu Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Hypoteční trh 2024

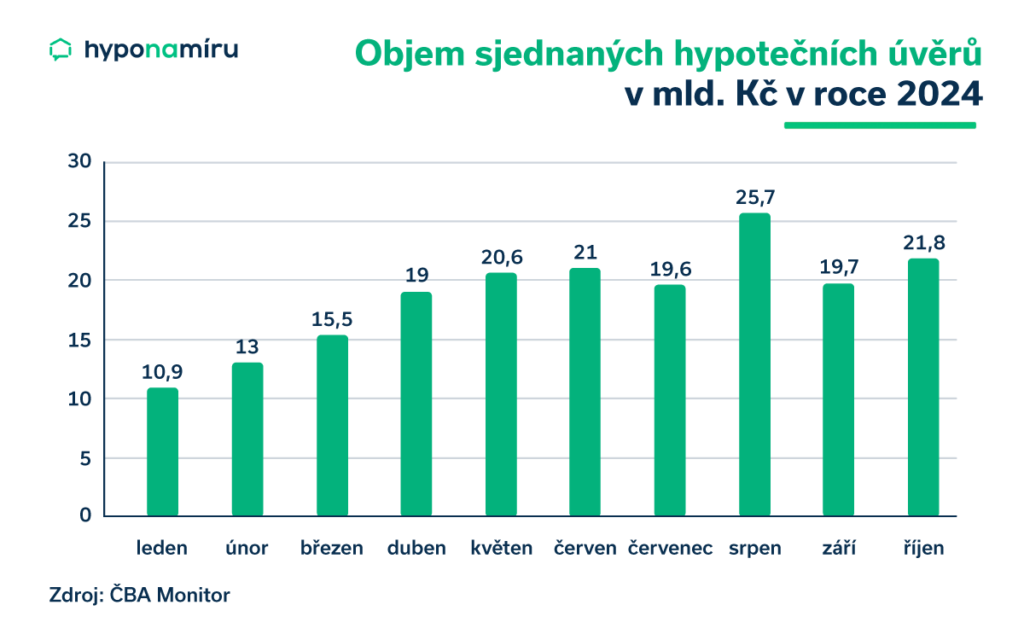

I když jsou zatím k dispozici data pouze za prvních deset měsíců roku 2024, už nyní je zřejmé, že objem nově uzavřených hypoték překoná výsledky z let 2023 a 2022. Podle statistik České bankovní asociace si Češi od ledna do října sjednali nové hypotéky za téměř 187 miliard korun. Po započítání refinancovaných hypoték přesáhl celkový objem poskytnutých úvěrů 225 miliard korun.

Miroslav Majer k vývoji hypotečního trhu dodává: „Ve srovnání s předchozími lety byl zájem o hypotéky v roce 2024 výrazně vyšší. Aktuální poptávku lze srovnat s roky 2014 a 2015, avšak stále nedosahuje úrovně rekordního roku 2021. Přestože jsou současné sazby relativně vysoké, zájem je stále značný. Mnoho lidí však vyčkává na lepší podmínky v roce 2025, kdy se očekává snížení sazeb. Další pokles úroků v roce 2024 se nepředpokládá, protože banky po nečekaném oživení trhu již dosáhly svých cílů. Vyčkávat na nižší sazby v kontextu nákupu či výstavby by se ale mohlo nakonec výrazně prodražit.“

TIP

Mohlo by vás zajímat: Jaký bude vývoj trhu hypoték, realit a pojištění v roce 2025?

Co se stalo v roce 2024

Na začátku roku došlo k dalšímu uvolnění podmínek pro získání hypotečního úvěru. Česká národní banka s účinností od 1. ledna 2024 zrušila závazný limit u druhého ze tří úvěrových ukazatelů – DTI. Tato změna navázala na krok z července 2023, kdy byla zrušena povinnost dodržovat horní hranice ukazatele DSTI. Zrušení DTI mělo mírně pozitivní vliv na hypoteční trh, přestože jeho dopad byl zatím omezený.

Závazný zůstal pro poskytovatele úvěrů na bydlení pouze ukazatel LTV, který omezuje maximální výši hypotéky ve vztahu k hodnotě zastavované nemovitosti. Pro žadatele do 36 let činí tento limit 90 %, u starších žadatelů 80 %. I přes zrušení závazných limitů ČNB doporučuje poskytovatelům hypoték dodržovat určené horní hranice těchto ukazatelů.

Znevýhodnění předčasného splacení

Významnou změnu rovněž přinesla novela zákona o spotřebitelském úvěru, která znevýhodnila přechod k jiné bance před vypršením sjednané doby fixace. Při odchodu k jiné bance v době fixace si budou moci poskytovatelé hypoték účtovat „poplatek“ ve výši 0,25 % z předčasně splacené části celkové výše úvěru za každý započatý rok zbývající do konce fixačního období, maximálně však 1 %.

Smluv sjednaných před 1. zářím 2024 se ovšem toto nové opatření dotkne až od začátku nové fixace. „Novela upravující předčasné splacení hypoték vyvolala zvýšený zájem o hypotéky i refinancování, což vedlo k tomu, že nejsilnějším měsícem roku byl srpen. Naopak nejslabšími měsíci zůstaly tradičně leden a únor, kdy se trh ještě vzpamatovával z konce předchozího roku,“ doplňuje Miroslav Majer.

Další významnou změnou byla aktualizace pravidel pro poskytování hypoték, která zpřístupnila financování širší skupině lidí, včetně těch, kteří měli dříve problém s prokázáním příjmů. Tato změna pozitivně ovlivnila dostupnost bydlení a umožnila získat hypotéku i klientům, kteří by na ni dříve nedosáhli.

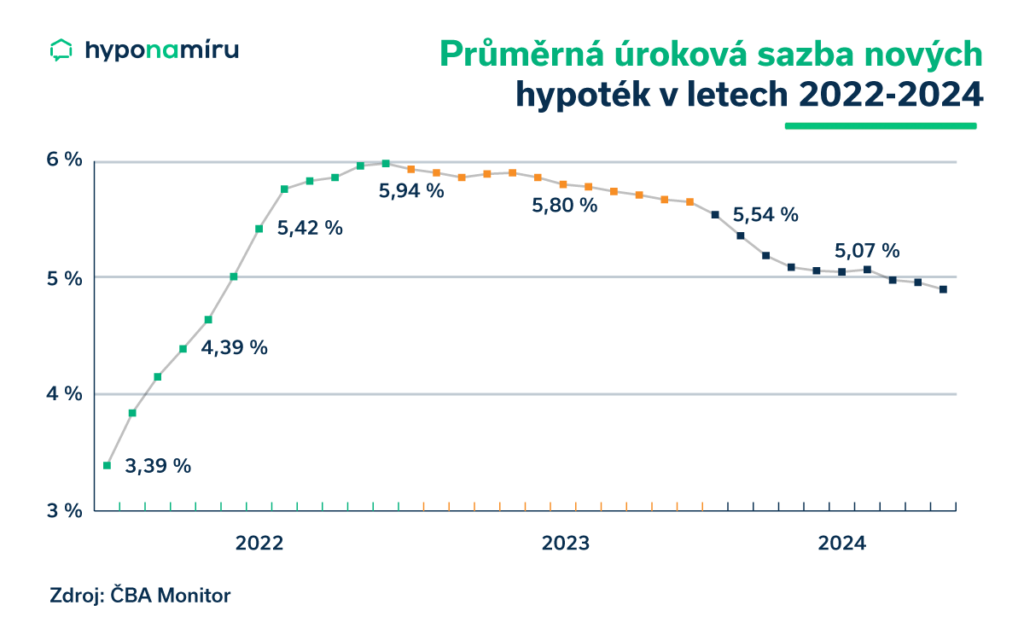

Co ovlivnilo vývoj úrokových sazeb v roce 2024

Vývoj úrokových sazeb hypoték v roce 2024 byl ovlivněn nejen opakovaným snižováním základní úrokové sazby Českou národní bankou (ČNB), ale také dalšími faktory. Banky při stanovování hypotečních sazeb zohledňují nejen náklady na financování, ale také aktuální poptávku po úvěrech, konkurenční prostředí či vlastní obchodní strategii. Kombinace klesajících sazeb ČNB a stabilní poptávky přispěla k oživení hypotečního trhu, zejména ve druhé polovině roku.

TIP

Růst úrokových sazeb hypoték je zřejmě u konce. Zvolte kratší fixaci, abyste při dalším poklesu sazeb mohli sjednat výhodnější podmínky.

Pozitivní vývoj inflace

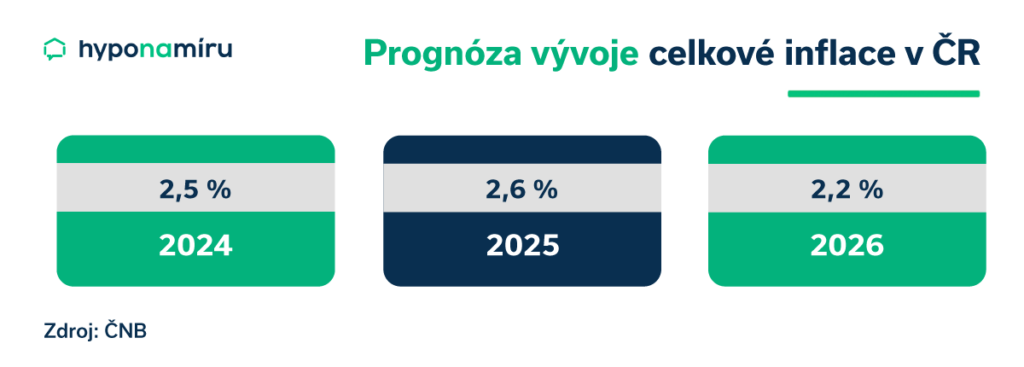

V roce 2024 došlo ke stabilizaci inflace, která podle podzimní predikce dosáhne průměrné hodnoty 2,5 %. Tento vývoj signalizuje návrat inflace do blízkosti cíle České národní banky, což pozitivně ovlivnilo trh s hypotékami i širší ekonomiku. Výhled na další roky zůstává optimistický – v roce 2025 se očekává inflace na úrovni 2,6 % a v roce 2026 mírný pokles na 2,2 %.

Realitní trh 2024

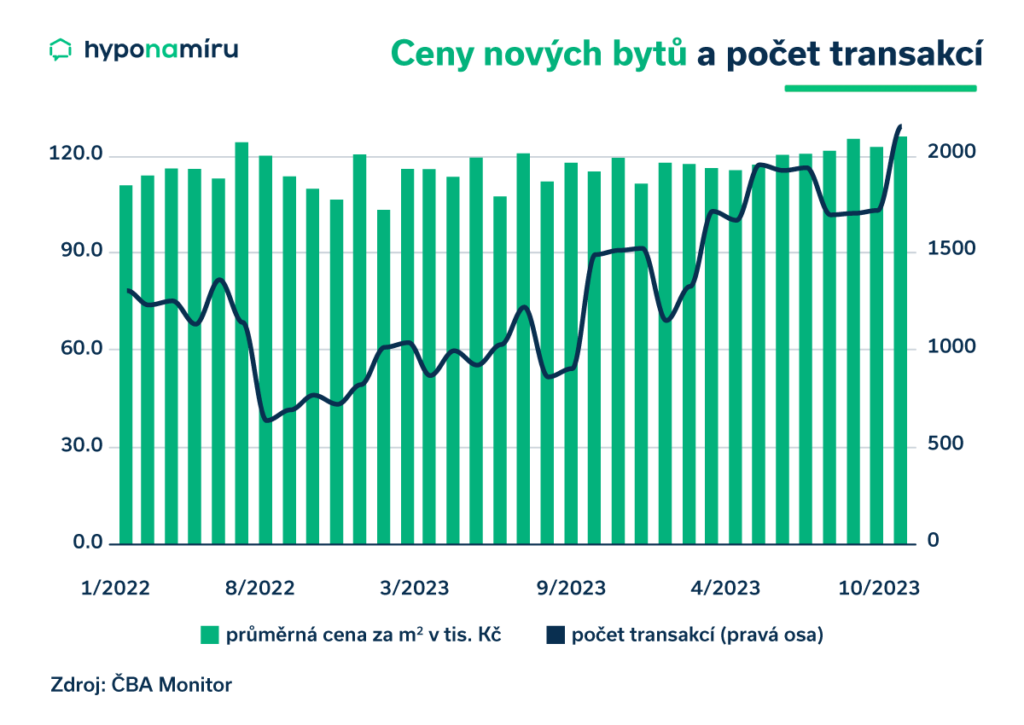

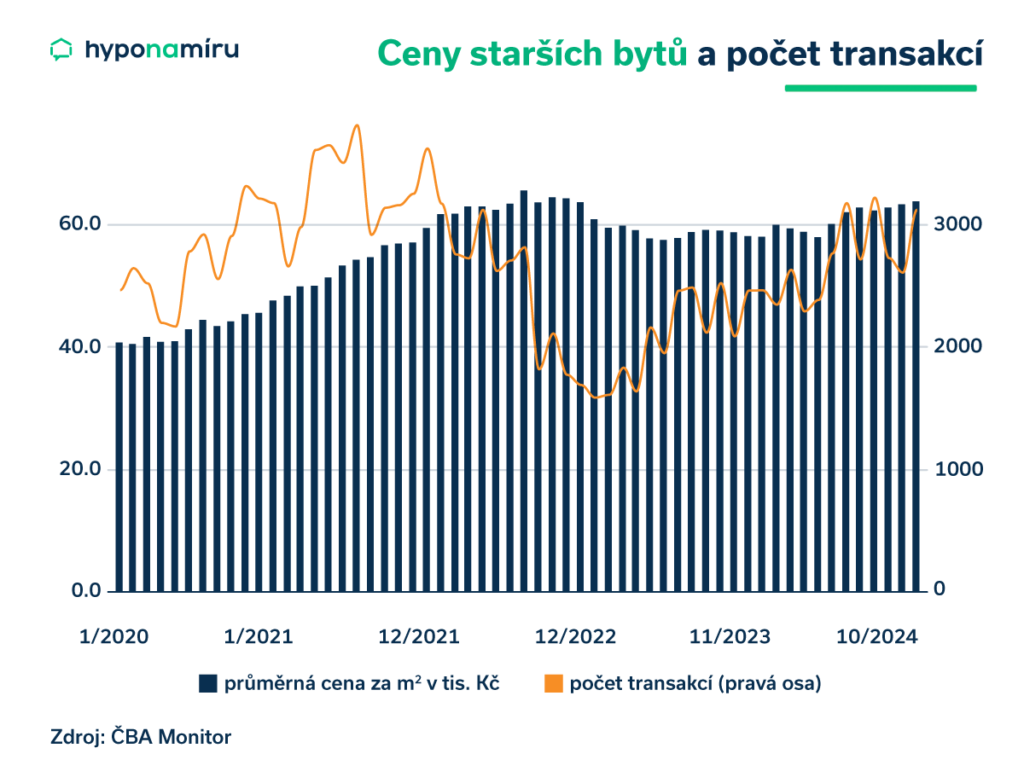

S rostoucí poptávkou po nemovitostech úzce souvisí i vývoj jejich cen. Zatímco ceny nových a starších bytů rostly, u rodinných domů došlo k mírnému poklesu. Průměrná cena nových bytů se v lednu 2024 pohybovala na úrovni 117,6 tisíce korun za metr čtvereční, zatímco v říjnu vzrostla na 126,1 tisíce korun.

U starších bytů se cena zvýšila z lednových 59,2 tisíce korun za metr čtvereční na říjnových 64 tisíc korun. Naopak průměrná cena rodinných domů klesla z 5,4 milionu korun v lednu na 5,3 milionu korun v říjnu.

Stavební pozemky zůstávají dlouhodobě nedostatkovým artiklem, zejména v blízkosti velkých měst. Největší poptávka je po pozemcích v atraktivních lokalitách, což tlačí jejich ceny vzhůru.

Tradičně nejdražší zůstávají nemovitosti v Praze, kde ceny výrazně převyšují celorepublikový průměr. Tento trend potvrzuje pokračující zájem o bydlení v hlavním městě, a to i přes rostoucí ceny nových i starších bytů.

Co ovlivnilo ceny nemovitostí v roce 2024

K obratu na realitním trhu v roce 2024 přispělo několik klíčových faktorů. Vývoj na trhu realit byl ovlivněn návratem zájemců, kteří financují nákup nemovitostí hypotékou, což zvýšilo konkurenci mezi kupujícími. Tento trend podpořil růst cen nemovitostí, zejména u nových a starších bytů.

Dalším důvodem růstu cen byly dražší stavební materiály a stále větší nedostatek kvalifikovaných dělníků, což zvýšilo náklady na výstavbu i rekonstrukce. Problémy se spuštěním digitalizace stavebního řízení navíc způsobily další zpoždění v přípravě nových projektů, což dále omezilo nabídku na trhu.

Celkově vývoj realitního trhu v roce 2024 ukazuje, že poptávka po nemovitostech zůstává silná, a to i přes překážky spojené s rostoucími náklady na výstavbu. Tento tlak na nabídku i poptávku vytváří podmínky pro pokračující růst cen nemovitostí.

Trh pojištění 2024

Vývoj trhu pojištění v roce 2024 odrážel rostoucí ceny v ekonomice, které zvýšily hodnotu majetku. Mnozí majitelé proto aktualizovali své pojistné smlouvy, aby podmínky odpovídaly současné hodnotě jejich nemovitostí a domácností. Tento krok pomohl předejít podpojištění a zajistil, že v případě škody bude pojistné plnění dostatečné na pokrytí všech nákladů. Pravidelná revize smluv se tak stala klíčovým opatřením, zejména v době rostoucích cen stavebních materiálů a služeb.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Nela Eliášová získala skvělou recenzi a s financováním vašeho bydlení ráda pomůže i vám.

Nela Eliášová | aktualizováno: 11.12.2025

2 minuty k přečtení

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Jednou z povinností OSVČ je platba pojištění a daní. V článku se podrobně zaměříme na důchodové pojištění a jeho pravidla.

Roman Müller | aktualizováno: 10.12.2025

7 minut k přečtení

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Miroslav Majer | aktualizováno: 08.12.2025

10 minut k přečtení

ČNB doporučuje přísnější limity pro investiční hypotéky

ČNB doporučuje přísnější limity pro investiční hypotéky - nově LTV 70 % a DTI 7 od dubna 2026. Hypotéky na vlastní bydlení se nemění, kapitálové rezervy bank zůstávají. Co to…

Jana Žáčková | aktualizováno: 02.12.2025

7 minut k přečtení

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady

Co byste měli vědět před i po koupi o spoluvlastnictví nemovitosti, jak se vyznat v daních z nemovitosti a co jsou to normativní náklady a jak podle nich získat příspěvek…

Miroslav Majer | aktualizováno: 27.11.2025

2 minuty k přečtení