Obsah článku

- Nájemní bydlení: flexibilita a nižší vstupní náklady

- Jaké jsou nevýhody nájemního bydlení?

- Co ovlivňuje cenu nájmů v ČR

- Vlastnické bydlení: stabilita a budování majetku

- Jaké jsou nevýhody vlastnického bydlení?

- Stabilita trhu nemovitostí v ČR a její vliv na rozhodování

- Právní aspekty nájemní smlouvy a právní ochrana nájemníků v ČR

- Srovnání nákladů na bydlení: co je výhodnější?

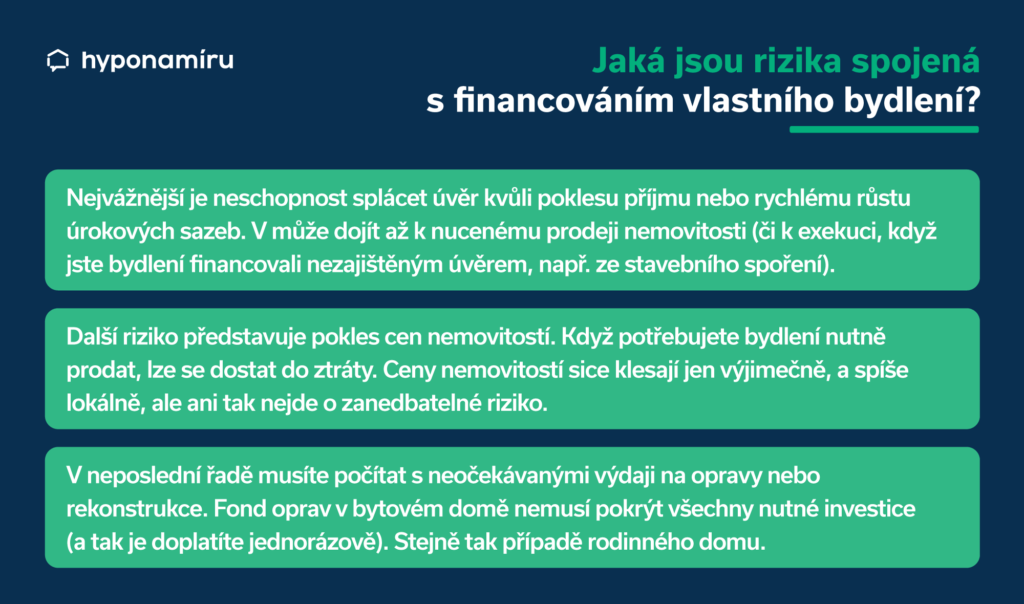

- Financování vlastního bydlení a jeho dlouhodobé dopady

- Je lepší bydlet v nájmu nebo vlastnit byt?