Obsah článku

- Jak funguje pojištění odpovědnosti

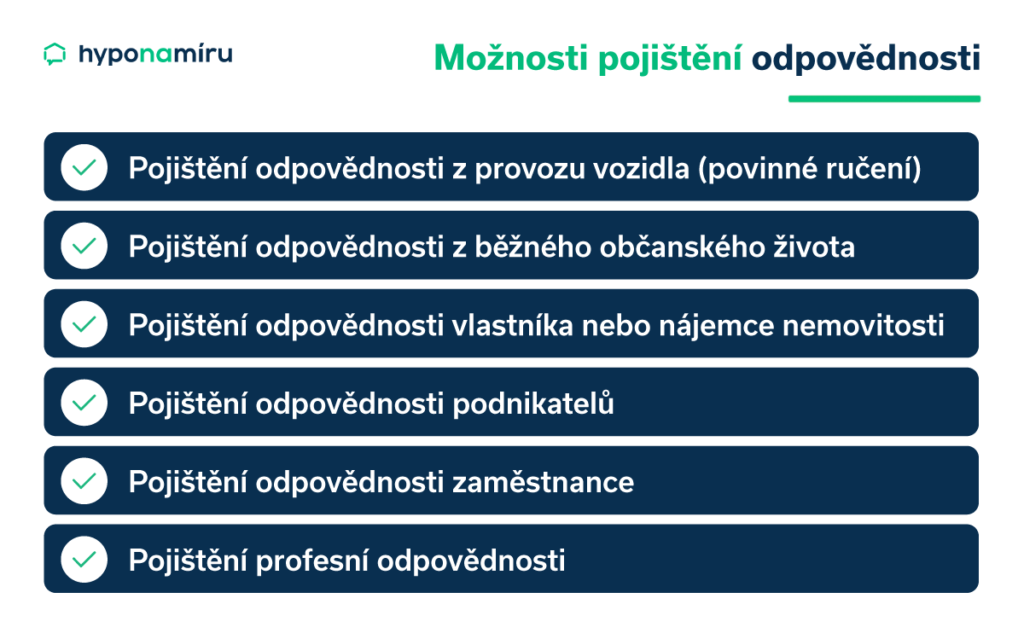

- Pojištění občanské odpovědnosti

- Pojištění odpovědnosti zaměstnance

- Pojištění odpovědnosti majitelů domů

- Pojištění odpovědnosti podnikatelů

- Výhody pojištění odpovědnosti

- Nevýhody pojištění odpovědnosti

- Co sledovat u pojištění odpovědnosti?

- Jaká je cena pojištění odpovědnosti?

- Jak nahlásit pojistnou událost