Obsah článku

- Co je to dotovaná hypotéka?

- Jak funguje dotovaná hypotéka v praxi?

- Výpočet úspory u dotované hypotéky (bez kalkulačky)

- Úroková sazba dotované hypotéky

- Kdo má nárok na dotovanou hypotéku v ČR?

- Žádost o dotovanou hypotékou

- Na co lze využít dotovanou hypotéku

- Výhody dotované hypotéky

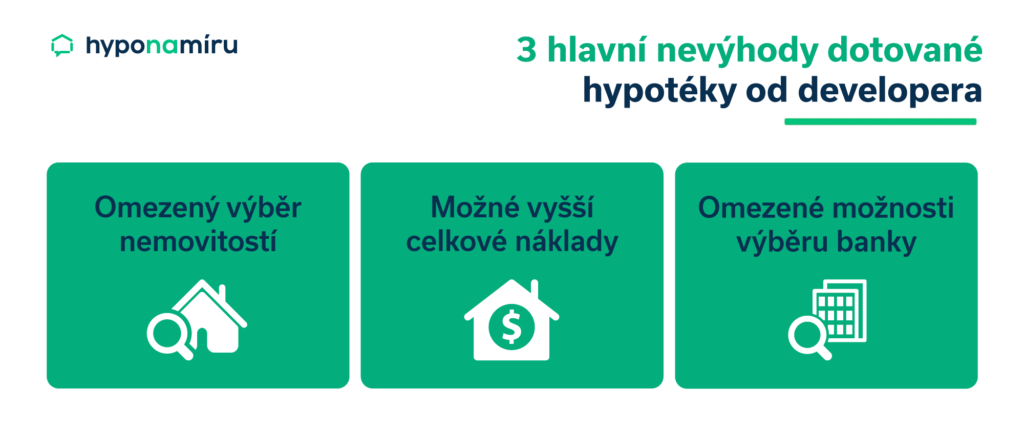

- Nevýhody dotované hypotéky

- Refinancování dotované hypotéky

- Dotovaná hypotéka a úspora na daních

- Legislativní změny v oblasti dotovaného financování bydlení