Státní půjčka na bydlení – specifika, výhody a rizika

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,19 %

O státní půjčky na bydlení byl v roce 2022 enormní zájem. V roce 2023 se program poskytující tyto úvěry neotevře.

Poslední aktualizace: 09.07.2025 | Roman Müller | 3 minuty k přečtení

Posláním Státního fondu podpory investic je pomáhat rozvíjet bydlení v České republice. Z rozpočtu tohoto fondu jsou vypláceny například úvěry na energetickou modernizaci bytových domů, úvěry pro obce na vybudování sociálního bydlení, regeneraci sídlišť, modernizaci panelových domů nebo revitalizaci brownfieldů.

„V roce 2022 mohli lidé do 40 let věku také žádat o státní půjčku na pořízení nebo modernizaci obydlí z programu Vlastní bydlení. V tomto roce bylo v rozpočtu programu připraveno celkem 700 milionů korun. Státní fond podpory investic zastavil příjem žádostí už k 20. dubnu 2022. Důvodem bylo vyčerpání rozpočtu, protože už v polovině dubna zájemci podali žádosti v souhrnné výši převyšující 713 milionů korun,“ uvádí podrobnosti ke státní půjčce na bydlení Veronika Kráčmar Hegrová z fintech startupu hyponamiru.cz.

Státní půjčka 2023

Státní fond podpory investic v okamžiku pozastavení příjmu žádostí do programu Vlastní bydlení v dubnu 2022 plánoval jeho znovuotevření ještě na podzim téhož roku. K tomu ovšem již nedošlo. A státní půjčku na bydlení pro mladé nebude možné čerpat ani v roce 2023. Z rozpočtu fondu totiž nebude podporováno vlastnické bydlení fyzických osob.

Pro koho je státní půjčka na bydlení

Státní půjčka na bydlení z programu Vlastní bydlení byla určena pouze pro omezenou skupinu zájemců. Prostředky bylo možné využít na pořízení nebo modernizaci obydlí. Nutné bylo splnění několika základních podmínek. Jednou z hlavních byla maximální věková hranice. O úvěr mohli společně žádat manželé nebo registrovaní partneři, pokud alespoň jeden z nich ke dni podání žádosti o úvěr nedosáhl věku 40 let. Žádat o úvěr mohli i jednotlivci do 40 let trvale pečující o dítě, které nedosáhlo ke dni podání žádosti 15 let.

TIP

Úvěr z programu Vlastní bydlení bylo možné využít na výstavbu novostavby rodinného domu, koupi bytu, rodinného domu, koupi družstevního podílu v bytovém družstvu s právem nájmu tohoto bytu a na modernizaci obydlí.

Další důležitou podmínkou pro získání státní půjčky na pořízení vlastního bydlení bylo to, že žadatelé nesměli vlastnit nebo spoluvlastnit nemovitost. S žádostí o půjčku neuspěli ani nájemci družstevního bytu. Podmínkou pro získání peněz na pořízení nemovitosti bylo to, že nemovitost musela sloužit k trvalému bydlení a musela mít popisné číslo. Pouze evidenční číslo nestačilo.

Majitelé nemovitostí mohli využít státní půjčku na rekonstrukci. Z úvěru bylo možné financovat pouze opravy vlastní nemovitosti, půjčku tedy nešlo využít například na rekonstrukci družstevního bytu.

Potřebné dokumenty ke státní půjčce

K žádosti o státní půjčku bylo nutné přiložit i celou řadu dokumentů. Veronika Kráčmar Hegrová k tomu doplňuje: „Zájemci o státní půjčku museli Státnímu fondu podpory investic doložit výši svého příjmu. Zaměstnanci předkládali potvrzení o výši příjmu od zaměstnavatele a OSVČ daňové přiznání. Při podání žádosti museli mít zájemci již vybranou konkrétní nemovitosti, protože k žádosti se přikládal i odhad nemovitosti. U výstavby nemovitosti byla jednou z povinných příloh i hotová projektová dokumentace.“

Státní fond podpory investic požadoval v případě přidělení úvěru na výstavbu či pořízení nemovitosti také vinkulaci živelního pojištění.

Výše státní půjčky na bydlení

Na pořízení rodinného domu včetně pozemku bylo možné získat maximálně 3,5 milionu korun, nejvýše však 90 procent z pořizovací ceny nebo skutečných nákladů na výstavbu. V případě pořízení bytu byla maximální výše úvěru 3 miliony korun, nejvýše však 90 procent z ceny jednotky. Na modernizaci obydlí bylo možné získat úvěr od 50 000 do 750 000 korun.

| ? Státní půjčka na dům max.: 3,5 mil. Kč | ? Max. 90 % z pořizovací ceny |

| ? Státní půjčka na byt max.: 3 mil. Kč | ? Půjčka na modernizaci: 50.000-750.000 Kč |

„Státní půjčka na bydlení nestačí. Ceny nemovitostí v posledních třech letech výrazně rostly a na přelomu let 2021 a 2022 již dosáhly svého vrcholu. Většina zájemců musela řešila otázku, jak doplnit státní půjčku na bydlení. Dofinancování hypotékou bylo v tomto případě problematické, protože státní půjčka s sebou obnáší zástavu nemovitosti. A banky obecně nechtějí mít zástavu jako druhé v pořadí. Řešením často býval úvěr ze stavebního spoření, u kterého není vyžadována zástava nemovitosti,“ dodává Veronika Kráčmar Hegrová.

Splatnost státní půjčky až 30 let

Kdo si stačil včas podat žádost o státní půjčku a získal ji, musel schválenou částku začít čerpat do jednoho roku od uzavření smlouvy. Příjemce úvěru musel také ve stejném termínu předložit doklady prokazující účelné vynaložení úvěru. Standardní doba splatnosti úvěru na modernizaci obydlí byla 10 let od uzavření smlouvy. V případě pořízení nemovitosti to bylo 30 let.

Státní fond podpory investic umožňoval přerušení splácení jistiny až na dobu dvou let z důvodu narození či osvojení dítěte, ztráty zaměstnání nebo úmrtí člena domácnosti. Celková doba splatnosti v těchto případech nesměla u úvěrů na pořízení bydlení přesáhnout 35 let a u úvěrů na modernizaci 12 let.

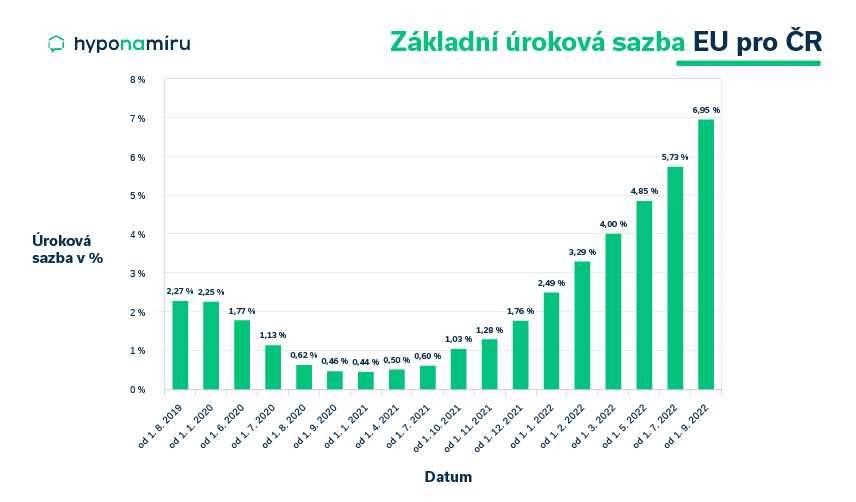

Lákadlem byl nízký úrok

Úroková sazba státní půjčky na bydlení se odvozuje od základní referenční sazby Evropské unie pro Českou republiku. Stanovena byla i minimální výše úrokové sazby, a to na úrovni jednoho procenta. Od začátku roku tato sazba výrazně rostla a od 1. září 2022 je její výše 6,95 procenta. Úroková sazby byla fixní po dobu 5 let. Veronika Kráčmar Hegrová k tomu dodává: „Ještě v polovině loňského roku byla úroková sazba státní půjčky na bydlení oproti hypotéce výrazně nižší. Financování bydlení půjčkou z programu Vlastní bydlení se tedy vyplatilo. Ve druhé polovině letošního roku se ovšem situace obrátila a finančně výhodněji vychází hypotéky.“

Zdroj: sfpi.cz

Kdy má smysl státní půjčka na bydlení

Státní půjčka na bydlení dávala smysl především v době nízkých základních úrokových sazeb. Bylo totiž možné získat úvěr s velmi nízkou úrokovou sazbou. Jednou z velkých nevýhod bylo zastropování maximální výše úvěru. Ne každému na pořízení vlastního bydlení nebo rekonstrukci stačila nižší částka. Vzhledem k cenám nemovitostí si většina zájemců o státní půjčku musela zajistit další zdroje financování jinde.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Nela Eliášová získala skvělou recenzi a s financováním vašeho bydlení ráda pomůže i vám.

Nela Eliášová | aktualizováno: 11.12.2025

2 minuty k přečtení

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Jednou z povinností OSVČ je platba pojištění a daní. V článku se podrobně zaměříme na důchodové pojištění a jeho pravidla.

Roman Müller | aktualizováno: 10.12.2025

7 minut k přečtení

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Miroslav Majer | aktualizováno: 08.12.2025

10 minut k přečtení

ČNB doporučuje přísnější limity pro investiční hypotéky

ČNB doporučuje přísnější limity pro investiční hypotéky - nově LTV 70 % a DTI 7 od dubna 2026. Hypotéky na vlastní bydlení se nemění, kapitálové rezervy bank zůstávají. Co to…

Jana Žáčková | aktualizováno: 02.12.2025

7 minut k přečtení

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady

Co byste měli vědět před i po koupi o spoluvlastnictví nemovitosti, jak se vyznat v daních z nemovitosti a co jsou to normativní náklady a jak podle nich získat příspěvek…

Miroslav Majer | aktualizováno: 27.11.2025

2 minuty k přečtení