Typy splácení hypotečního úvěru

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,19 %

Ve finanční literatuře jsou obvykle popisovány tři možné způsoby splácení hypotéky – anuitní, progresivní a degresivní splátkou. Banky v praxi nabízí pouze jedinou možnost, a to anuitní splátky hypotéky. Ostatní možnosti jsou prakticky nedosažitelné.

Poslední aktualizace: 10.07.2025 | Roman Müller | 5 minut k přečtení

Pokud jste si sjednali novou hypotéku na financování vlastního bydlení nebo refinancujete váš stávající hypoteční úvěr, je téměř jisté, že je u ní uplatněna anuitní splátka. Většina českých bank totiž žádnou jinou možnost ani nenabízí. Po celou dobu zvolené fixace se celková výše měsíční splátky úvěru nemění. Výhodou anuitního splácení je, že na několik let dopředu víte, jakou částku vám hypotéka odčerpá z rodinného rozpočtu.

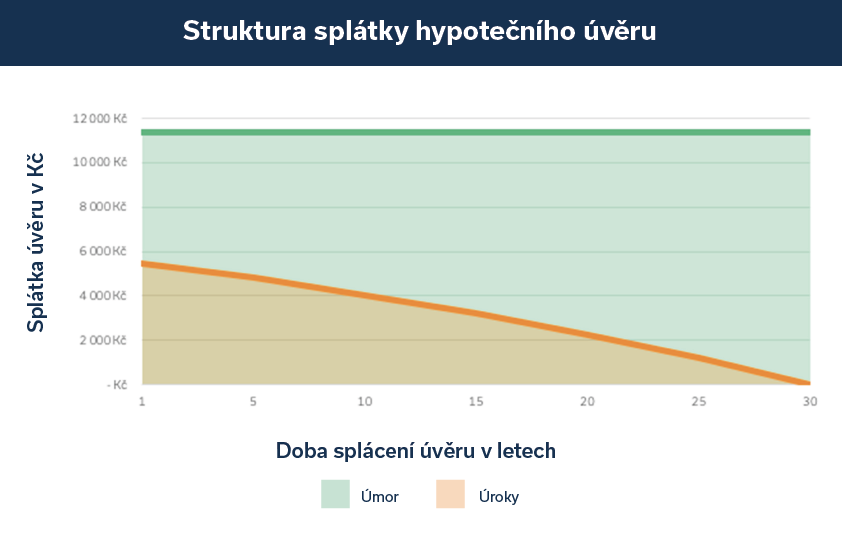

Hypotéka s anuitní splátkou

Celková měsíční splátka hypotéky se skládá z jistiny a úroku. Vzájemný poměr těchto dvou složek se každý měsíc mění. Částka připadající na úroky je nejvyšší na začátku splácení hypotéky a v čase se postupně snižuje. Naopak částka připadající na splátku jistiny v čase roste. Konkrétní výši jistiny a úroku naleznete v úvěrové dokumentaci, kde jsou jednotlivé složky splátky podrobně rozepsány ve splátkovém kalendáři.

Poznámka: Hypoteční úvěr ve výši 3 miliony korun, úroková sazba 2,19 %, splatnost 30 let

Změna měsíční splátky hypotéky po vypršení doby fixace

Pokud máte hypotéku například se splatností 30 let, bude ve splátkovém kalendáři rozepsána výše jistiny a úroku na celou tuto dobu. V praxi se ovšem výše úroku po vypršení doby fixace zpravidla změní. Aktuální úrokové sazby hypoték jednotlivých bank se totiž v čase mění a odvíjí se například od základních úrokových sazeb v ekonomice, zájmu o hypotéky či konkurence mezi jednotlivými poskytovateli hypotečních úvěrů.

Po uplynutí doby fixace mohou být aktuální sazby hypoték oproti původně sjednané sazbě vyšší, nebo naopak nižší. Před začátkem dalšího fixačního období vám banka nabídne sazbu pro další fixační období. Pokud budete s navrženou úrokovou sazbou souhlasit, přepočítá banka výši měsíční splátky na další období. Jestliže vám konkurence nabídne výhodnější úrokovou sazbu nebo jiné výhody, vyplatí se hypotéku refinancovat. Vaše nová banka vytvoří splátkový kalendář tak, aby navazoval na částku, kde původní banka skončila.

Progresivní splátka hypotéky

V současné době banky tento typ splácení hypotéky prakticky nenabízejí. Progresivní splátka měla v minulosti přilákat především mladší zájemce o hypotéku, kteří stáli na začátku své pracovní kariéry a počítali s budoucím růstem příjmů. V prvních letech byla výše splátky nižší a postupně se zvyšovala. Měsíční splátka hypotéky byla po celý rok stejná a každoročně se upravovala o takzvaný koeficient růstu. Stejně jako u klasické hypotéky s anuitní splátkou si mohli zájemci o hypotéku vybrat dobu fixace úrokové sazby (např. na 5, 10 nebo i 15 let).

Degresivní splátka hypotéky

Ve standardní nabídce tuzemských bank dnes nenajdete ani hypotéky s degresivní splátkou. U této konstrukce výpočtu je splátka hypotéky nejvyšší v prvních letech splácení a v čase její výše postupně klesá. Stejně jako u progresivního splácení se výše splátky v průběhu roku nemění. Každý rok je měsíční splátka upravena o takzvaný koeficient poklesu. V případě degresivních i progresivních splátek bylo možné po uplynutí fixace přejít na anuitní způsob splácení.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Nela Eliášová získala skvělou recenzi a s financováním vašeho bydlení ráda pomůže i vám.

Nela Eliášová | aktualizováno: 11.12.2025

2 minuty k přečtení

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Jednou z povinností OSVČ je platba pojištění a daní. V článku se podrobně zaměříme na důchodové pojištění a jeho pravidla.

Roman Müller | aktualizováno: 10.12.2025

7 minut k přečtení

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Miroslav Majer | aktualizováno: 08.12.2025

10 minut k přečtení

ČNB doporučuje přísnější limity pro investiční hypotéky

ČNB doporučuje přísnější limity pro investiční hypotéky - nově LTV 70 % a DTI 7 od dubna 2026. Hypotéky na vlastní bydlení se nemění, kapitálové rezervy bank zůstávají. Co to…

Jana Žáčková | aktualizováno: 02.12.2025

7 minut k přečtení

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady

Co byste měli vědět před i po koupi o spoluvlastnictví nemovitosti, jak se vyznat v daních z nemovitosti a co jsou to normativní náklady a jak podle nich získat příspěvek…

Miroslav Majer | aktualizováno: 27.11.2025

2 minuty k přečtení