Na co si dát pozor při refinancování hypotéky

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,19 %

Jakmile se blíží konec fixace hypotéky, vyplatí se zpozornět. Pokud se vám podaří vyjednat výhodnější úrokovou sazbu na další období fixace, můžete každý měsíc ušetřit i několik stokorun. Přečtěte si, jaké zbytečné chyby vás při refinancování hypotéky mohou připravit o peníze.

Poslední aktualizace: 07.02.2024 | Roman Müller | 5 minut k přečtení

Jakmile se blíží konec fixace hypotéky, vyplatí se zpozornět. Pokud se vám podaří vyjednat výhodnější úrokovou sazbu na další období fixace, můžete každý měsíc ušetřit i několik stokorun. Přečtěte si, jaké zbytečné chyby vás při refinancování hypotéky mohou připravit o peníze.

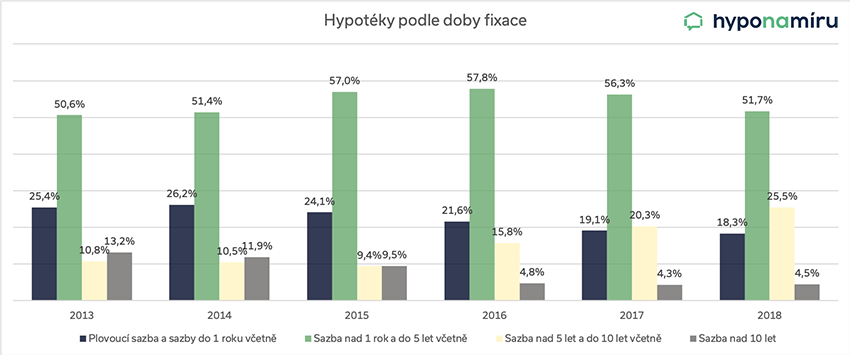

Při sjednání hypotéky se můžete sami rozhodnout, na jak dlouhou dobu si zafixujete úrokovou sazbu. Hypotéka může být s fixací na 1 rok, 3 roky, 5, 10 nebo třeba i 15 let. Po tuto dobu máte jistotu, že se vám výše měsíční splátky nebude měnit. Nejčastěji si dnes lidé volí pětiletou fixaci. Připravili jsme pro vás 5 jednoduchých tipů, které vám zajistí vždy tu nejvýhodnější hypotéku.

Hlídejte si konec doby fixace

Především u hypoték s dlouhou dobou fixace můžete snadno prošvihnout správný okamžik k získání výhodnější úrokové sazby. Pokud je aktuální úroková sazba vaší hypotéky vyšší než nabízí většina konkurence, přišel správný čas začít vyjednávat o výhodnější sazbě na další období. Nečekejte, až vám banka pošle oznámení o nové úrokové sazbě. Abyste měli dostatek času na porovnání nabídek více bank, zajímejte se o nabídky konkurence alespoň tři měsíce před koncem fixace. Konec doby fixace můžete využít nejen k refinancování hypotéky, ale také ke složení mimořádné splátky nebo předčasnému splacení celé hypotéky.

TIP: Vyzkoušejte službu Hlídač hypotéky, která za vás pohlídá všechny důležité termíny. Upozorní vás například na možnost výhodného refinancování hypotéky nebo složení mimořádné splátky.

Porovnávejte nabídky různých bank

Konkurence na trhu hypoték je obrovská. Banky se snaží získat klienty na svou stranu nejen nízkými úrokovými sazbami, ale také dalšími slevami, doplňkovými službami či jinými výhodami. Tři měsíce před koncem fixace hypotéky oslovte několik bank a nechte si zpracovat výpočet hypotéky. Jednotlivé nabídky porovnejte a vyberte tu nejlepší. Než se rozhodnete pro změnu banky, porovnejte si také smluvní podmínky a další nabízené výhody.

Oslovte hypotečního makléře

Oslovovat jednotlivé banky a porovnávat jejich nabídky hypoték je poměrně zdlouhavé. V současné době nemusíte obcházet banky osobně, ale můžete využít služeb nezávislého hypotečního makléře. Ten po zjištění vašich požadavků vybere nejvhodnější nabídky hypoték na trhu a navrhne vám konkrétní řešení. Výhodu je, že se hypoteční makléř dostane i k nabídkám, ke kterým se sami nemusíte dostat.

TIP: Potřebujete rychle najít nejvýhodnější hypotéku na trhu? Pomoci vám může naše hypoteční kalkulačka, díky níž získáte okamžité srovnání nabídek.

Jaké údaje budete zadávat do hypoteční kalkulačky:

- Hodnota nemovitosti

- Požadovaná výše hypotéky

- Informace o typu nemovitosti (např. byt, rodinný dům, rekreační objekt, pozemek, bytový dům)

- Účel úvěru (např. koupě, refinancování, výstavba)

- Jak rychle hypotéku potřebujete

- Informace o žadatelích (např. věk, rodinný stav, zdroj příjmu, výše příjmu)

- Kontaktní údaje

- Informaci o tom, zda chcete řešit hypotéku online

Ukažte nejlepší nabídku konkurence vaší bance

Když se vám podaří získat od konkurence výhodnější úrokovou sazbu hypotéky, nemusíte ještě odcházet od stávající banky. Nabídku konkurence nejdříve využijte k vyjednávání. Předložte ji vašemu bankéři a rovnou se zeptejte, zda je schopen nabídku dorovnat. Možná budete překvapeni, kolik peněz vám tento jednoduchý krok ušetří.

Chtějte maximum výhod

Spolu s hypotékou můžete v rámci jedné banky získat i další výhody. Běžné jsou například vedení běžného účtu zdarma, sleva z úrokové sazby při využití pojištění nemovitosti z nabídky banky nebo možnost odkladu splátek v tíživé životní situaci. Při refinancování hypotéky můžete získat nejen nižší úrokovou sazbu, ale také další atraktivní výhody. Snažte se získat maximum!

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Nela Eliášová získala skvělou recenzi a s financováním vašeho bydlení ráda pomůže i vám.

Nela Eliášová | aktualizováno: 11.12.2025

2 minuty k přečtení

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Jednou z povinností OSVČ je platba pojištění a daní. V článku se podrobně zaměříme na důchodové pojištění a jeho pravidla.

Roman Müller | aktualizováno: 10.12.2025

7 minut k přečtení

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Miroslav Majer | aktualizováno: 08.12.2025

10 minut k přečtení

ČNB doporučuje přísnější limity pro investiční hypotéky

ČNB doporučuje přísnější limity pro investiční hypotéky - nově LTV 70 % a DTI 7 od dubna 2026. Hypotéky na vlastní bydlení se nemění, kapitálové rezervy bank zůstávají. Co to…

Jana Žáčková | aktualizováno: 02.12.2025

7 minut k přečtení

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady

Co byste měli vědět před i po koupi o spoluvlastnictví nemovitosti, jak se vyznat v daních z nemovitosti a co jsou to normativní náklady a jak podle nich získat příspěvek…

Miroslav Majer | aktualizováno: 27.11.2025

2 minuty k přečtení