Úsvit stavebního spoření

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,19 %

Stavební spoření je v Česku jedním z nejoblíbenějších finančních produktů a zájem o něj byl v loňském roce rekordní. Podle zjištění České tiskové kanceláře překonal v roce 2021 počet nově sjednaných smluv půlmilionovou hranici. Historicky nejvyšší byl také celkový objem poskytnutých úvěrů ze stavebního spoření.

Poslední aktualizace: 09.12.2025 | Roman Müller | 3 minuty k přečtení

Z loňského Barometru obliby spoření Asociace českých stavebních spořitelen vyplynulo, že polovina oslovených Čechů považuje stavební spoření za obzvláště zajímavou možnost ukládání nebo spoření peněz. V posledním čtvrtletí roku 2021 bylo hned po drahých kovech druhým nejoblíbenějším spořicím a investičním produktem.

Popularita stavebního spoření je bezesporu dána tím, že je jedním z mála finančních produktů podporovaných státem. Při splnění podmínek je možné každoročně získat k vloženým prostředkům až dvoutisícový státní příspěvek. Vklady i státní podpora na účtu stavebního spoření jsou navíc úročeny. „Stavební spoření je rovněž jedním z možných řešení, jak našetřit na vlastní bydlení. Z naspořených peněz nebo s pomocí úvěru od stavební spořitelny si mohou lidé z části zafinancovat nejen koupi vlastní nemovitosti, ale také realizovat například menší opravy i rozsáhlejší rekonstrukce svých domů, různé přístavby a nástavby,“ dodává Veronika Hegrová, obchodní ředitelka fintech startupu hyponamíru.

O úvěry od stavebních spořitelen je velký zájem

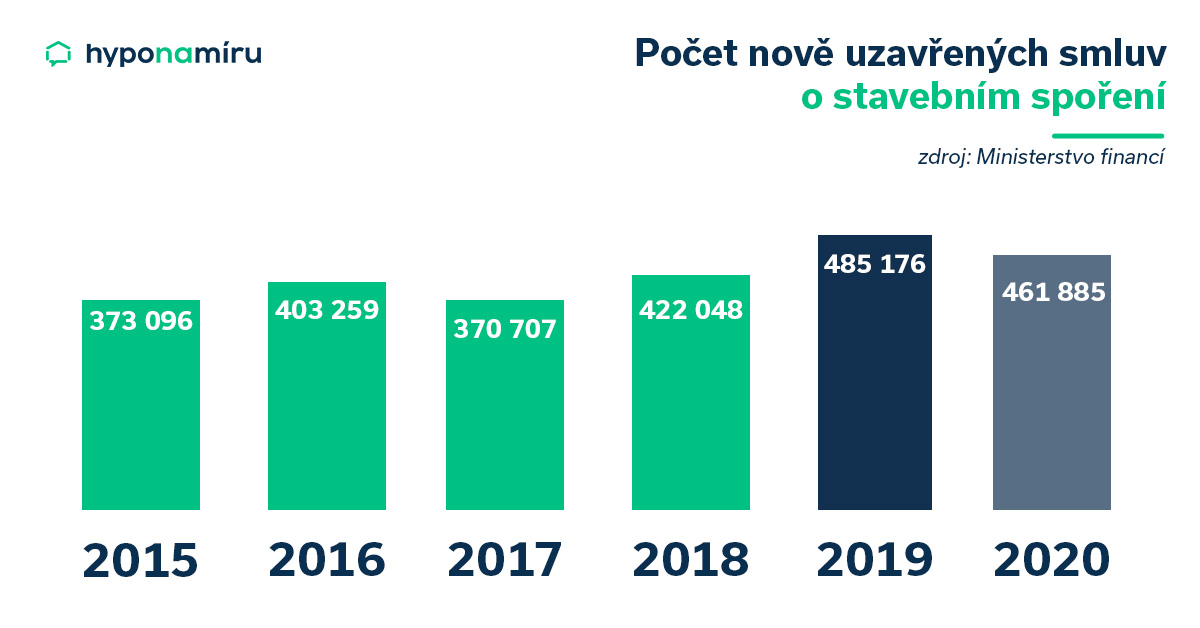

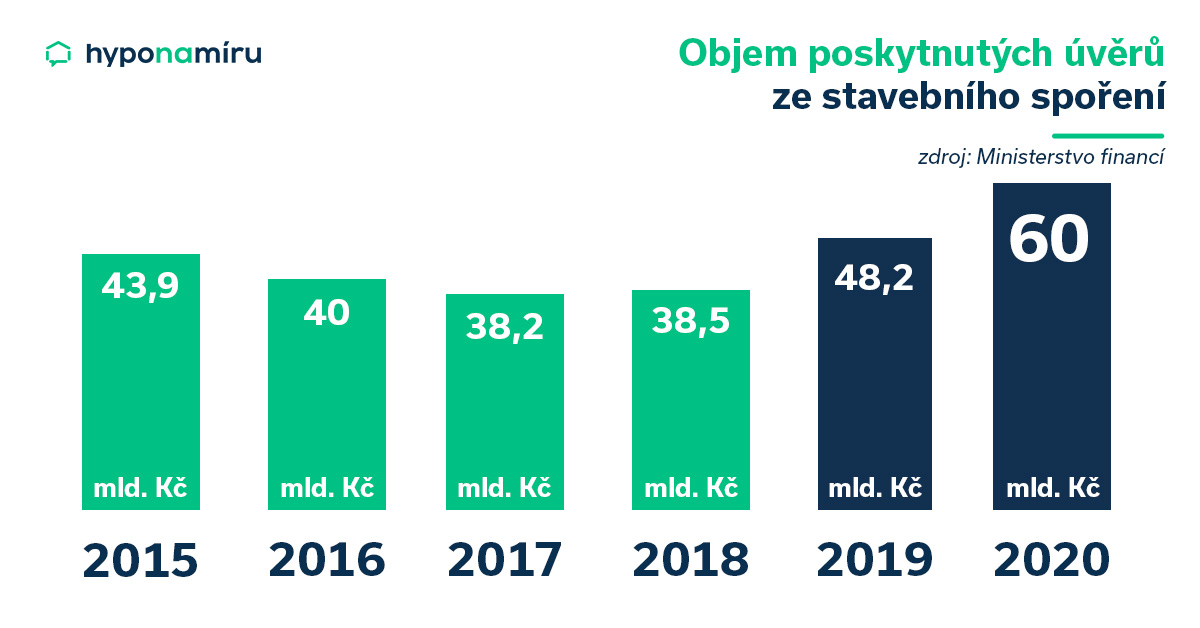

Rok 2021 byl pro stavební spořitelny velmi úspěšný. Češi si sjednali přes 520 tisíc nových smluv o stavebním spoření (zdroj: ČTK), což bylo o zhruba 60 tisíc více než v roce 2020. Rekordní byl i loňský objem poskytnutých úvěrů – stavební spořitelny poskytly lidem úvěry ze stavebního spoření za více než 113 miliard korun.

Veronika Hegrová v této souvislosti zmiňuje některé důvody rostoucího zájmu o úvěry ze stavebního spoření: „Prudké zvyšování cen stavebních materiálů a práce se v uplynulém roce negativně promítalo do rozpočtů většiny stavebníků. Lidé proto častěji využívali stavební spoření například k dofinancování svých staveb nebo na rekonstrukce po koupi, protože si mohli půjčit další peníze už bez nutnosti ručení nemovitostí. V určitých případech může mít úvěr ze stavebního spoření nižší úrokovou sazbu než hypotéka a může být také dostupnější.“

Ministerstvo financí evidovalo ke konci roku 2020 ve svých statistikách celkem 3 242 740 smluv o stavebním spoření ve fázi spoření.

Vyplatí se stavební spoření?

Stavební spoření se finančně vyplatí zejména kvůli státnímu příspěvku. Aktuálně jeho výše činí u všech smluv 10 % z uspořené částky v příslušném kalendářním roce, maximálně však z částky 20 tisíc korun. Od státu je tedy možné získat každý rok až 2 000 korun. Státní podpora na stavební spoření je přiznána, pokud není po dobu šesti let s vkladem nakládáno. Pokud ovšem klient smlouvu o stavebním spoření vypoví dříve, je státní podpora zpětně odečtena.

Stavební spoření se tedy rozhodně vyplatí, ale je nutné nezapomenout pravidelně ukládat peníze na účet u stavební spořitelny a spořit potřebných šest let. „Po uplynutí této doby je možné peníze vybrat bez ohledu na to, jak s nimi dále naložíte. Pokud plánujete vlastní bydlení, můžete z těchto úspor pokrýt například část kupní ceny nemovitosti,“ doplňuje Veronika Hegrová.

Snahou stavebních spořitelen je ještě více zatraktivnit své produkty, a proto spouští různé akce na stavební spoření. Při sjednání online vám mohou například odpustit poplatek za sjednání nebo připsat několikatisícový bonus. Stačí si jen vybrat nejvýhodnější stavební spoření.

Kdo hledá způsob, jak našetřit na dům nebo jak našetřit na byt, bude pro něj stavební spoření vhodným řešením. Uzavřít lze stavební spoření i pro děti.

Úvěr ze stavebního spoření pomůže k dofinancování hypotéky

Při financování vlastního bydlení je možné v určitých případech stavební spoření zkombinovat i s hypotečním úvěrem. Specialisté na hypotéky z hyponamíru potvrzují, že se tak děje zejména v případě potřeby dofinancování hypotéky, kdy klient nemá dostatek vlastních prostředků. „U 90% hypotéky se musí dobře spočítat, zda je výhodnější 90% hypotéka nebo kombinace 80% hypotéky a úvěru ze stavebního spoření. Kombinaci 80% hypotéky a 10% úvěru ze stavebního spoření dnes umí všechny banky. To se ovšem může brzy změnit. Od dubna letošního roku totiž vstupují v platnost nové limity úvěrových ukazatelů, kterými se budou muset poskytovatelé úvěrů řídit,“ upozorňuje Veronika Hegrová.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Nela Eliášová získala skvělou recenzi a s financováním vašeho bydlení ráda pomůže i vám.

Nela Eliášová | aktualizováno: 11.12.2025

2 minuty k přečtení

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Jednou z povinností OSVČ je platba pojištění a daní. V článku se podrobně zaměříme na důchodové pojištění a jeho pravidla.

Roman Müller | aktualizováno: 10.12.2025

7 minut k přečtení

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Miroslav Majer | aktualizováno: 08.12.2025

10 minut k přečtení

ČNB doporučuje přísnější limity pro investiční hypotéky

ČNB doporučuje přísnější limity pro investiční hypotéky - nově LTV 70 % a DTI 7 od dubna 2026. Hypotéky na vlastní bydlení se nemění, kapitálové rezervy bank zůstávají. Co to…

Jana Žáčková | aktualizováno: 02.12.2025

7 minut k přečtení

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady

Co byste měli vědět před i po koupi o spoluvlastnictví nemovitosti, jak se vyznat v daních z nemovitosti a co jsou to normativní náklady a jak podle nich získat příspěvek…

Miroslav Majer | aktualizováno: 27.11.2025

2 minuty k přečtení