Obsah článku

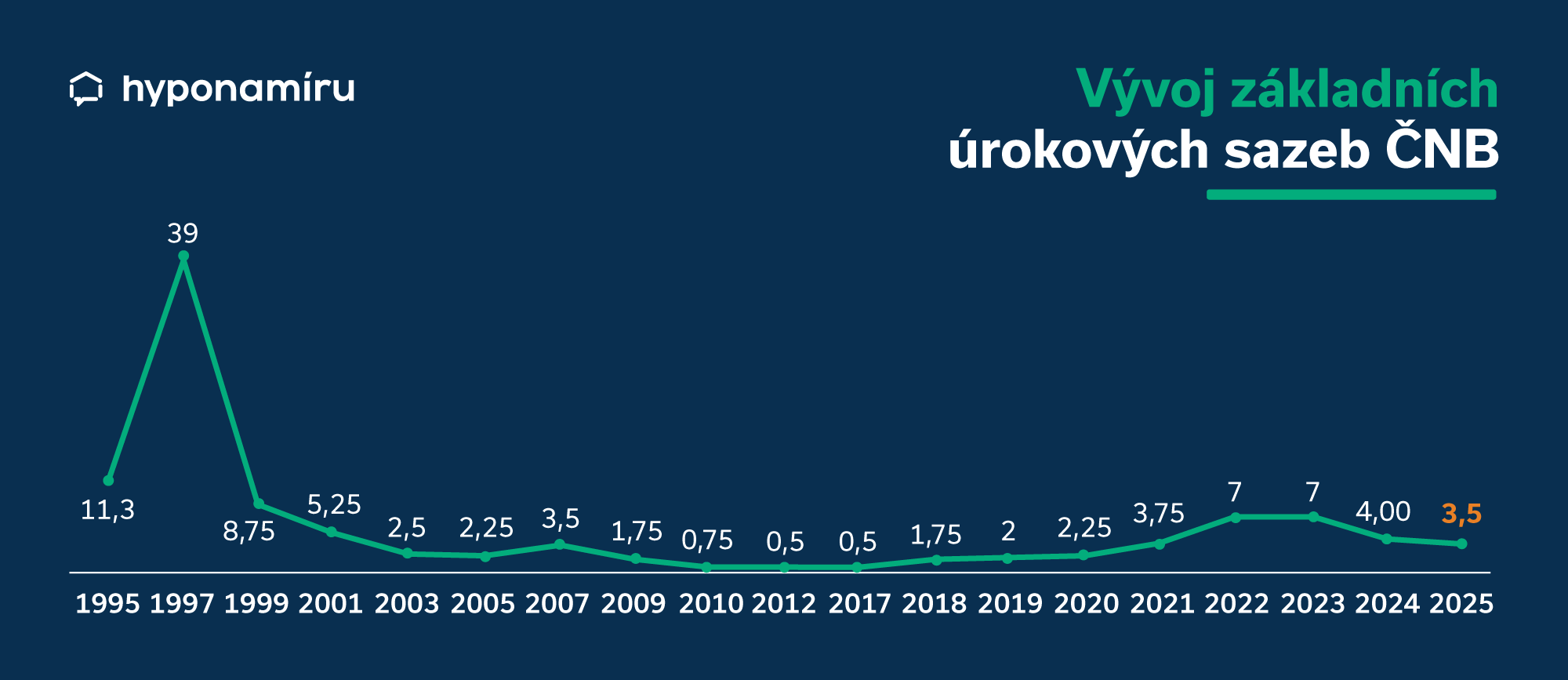

- ČNB stále drží sazby vysoko

- Inflace v roce 2024

- Odhad vývoje trhu hypoték 2024

- Zrušení limitů DSTI a DTI trhu pomůže

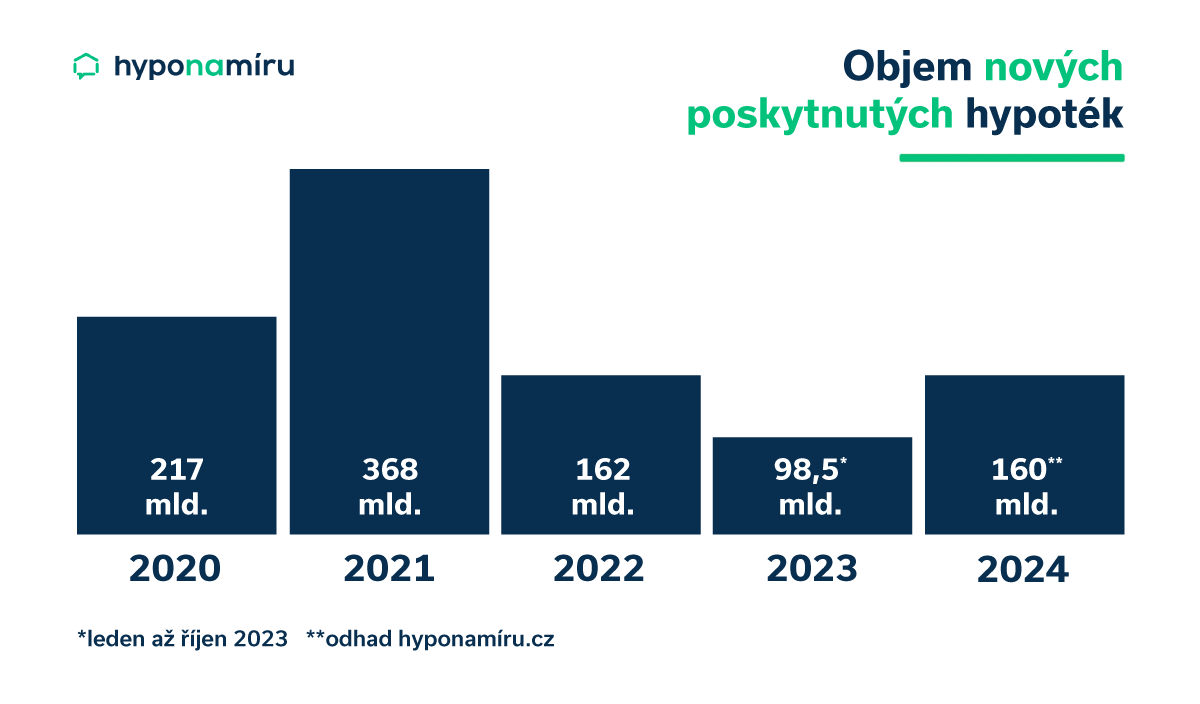

- Hypoteční trh 2024

- Poroste zájem o refinancování?

- Digitalizace a alternativní financování nemovitostí

- Odhad vývoje trhu nemovitostí 2024

- Vývoj cen nemovitostí v roce 2024

- Trh pojištění 2024