Obsah článku

- Princip výpočtu splátek hypotéky

- Anuitní splácení

- Jak se počítá anuitní splátka hypotéky?

- Výše hypotéky

- Úroková sazba hypotéky

- Rozdíl mezi pevnou a variabilní sazbou

- Jak změna fixace ovlivní měsíční splátku?

- Porovnání úrokové sazby a RPSN

- Doba splatnosti hypotéky a její vliv na výši splátek

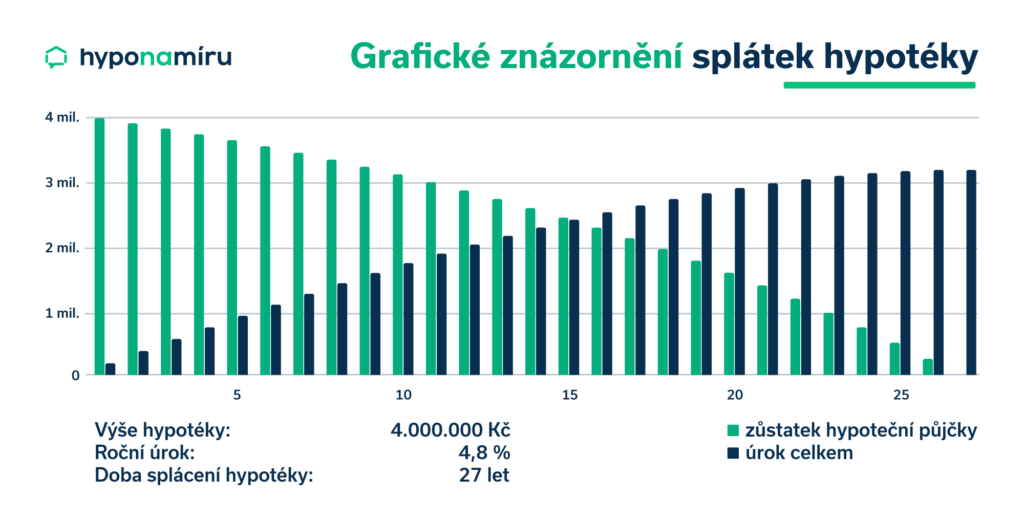

- Rozpis splátek hypotéky

- Tipy pro snížení měsíční splátky hypotéky