Žádost o hypotéku v těhotenství nebo při mateřské – jde to?

Předschválená hypotéka do 24 hodin online z pohodlí domova.

Úrok od

4,19 %

Očekáváte přírůstek nebo už jste na rodičovské dovolené? I v této životní situaci můžete podat žádost o hypotéku. Jaké podmínky je třeba splnit?

Poslední aktualizace: 10.12.2025 | Roman Müller | 7 minut k přečtení

S rozrůstajícím se počtem členů domácnosti se často mění i nároky na vlastní bydlení. Zatímco mladé páry bez závazků se spokojí s menším dvoupokojovým bytem nebo dokonce garsonkou v pronájmu, rodiny s dětmi již mnohdy touží po větším životním prostoru a vlastním bydlení. Řešením v této situaci může být pořízení většího bytu nebo rodinného domu na hypotéku.

„Financování hypotéky bývá pro mnohé mladé rodiny nejnáročnější po narození prvního potomka. Zpravidla ženy dočasně opouští své zaměstnání a naplno se věnují rodině. S odchodem z práce přichází i výpadek jednoho příjmu. Vyplácená peněžitá pomoc v mateřství ani rodičovský příspěvek jeden příjem nenahradí, a proto je třeba sjednání i následné financování hypotéky dopředu dobře naplánovat,“ doporučuje Miroslav Majer, CEO fintech startupu hyponamíru.cz.

Hypotéka pro mladé

Mladší zájemci o hypotéku do 36 let věku mají výhodu v tom, že pro ně platí mírnější limity úvěrových ukazatelů. Mohou si také dovolit velmi dlouhou dobu splatnosti hypotéky a snížit si tak výši měsíční splátky úvěru. Naopak nevýhodou při sjednávání úvěru na bydlení může být kratší pracovní historie, častější střídání zaměstnání, méně vlastních úspor nebo nižší příjmy do rodinného rozpočtu v době těhotenství a během rodičovské dovolené. Víte, jak se počítá a splácí hypotéka? Přečtěte si našeho kompletního průvodce.

Zjistěte, jaké profese jsou během žádosti o hypotéku znevýhodněné.

Úvěr na bydlení v těhotenství

Získání hypotéky pro mladé rodiny může být v některých životních situacích složitější. Pro ženy je například obtížné přispět k financování bydlení v těhotenství. Miroslav Majer k tomu doplňuje: „Žádat o hypotéku v těhotenství nebo během doby péče o dítě do 4 let věku není nejšťastnějším řešením. Banky při schvalování hypotéky totiž zohledňují fakt, že příjem matky na mateřské a následné rodičovské dovolené bude nízký. Pokud nemá partner či manžel dostatečně vysoký příjem, na potřebnou výši hypotéky tyto rodiny jednoduše nedosáhnou. Sjednání hypotéky je proto vhodné načasovat minimálně jeden rok před plánovaným početím potomka nebo až děti povyrostou.“

Banky při schvalování žádosti o hypotéku samozřejmě sledují nejen výši příjmů, ale také výdaje domácnosti. Poskytovatele úvěrů zajímají veškeré spotřebitelské úvěry jako jsou půjčky na auto, domácí vybavení nebo například půjčky pro maminky. Sledována je celková výše úvěrů, doba jejich splatnosti i výše měsíčních splátek.

Narození dítěte a následná péče o něj je obvykle spojena s poklesem rodinného příjmu. Jak si na rodičovské zvýšit příjmy a kdy je třeba počítat s doplatkem zdravotního pojištění? Více v článku Doplatek zdravotního pojištění při rodičovské dovolené.

Započítání příjmů na hypotéku

Na jak vysokou hypotéku dosáhnete bude záviset především na výši vašich příjmů. Manželé nebo partneři obvykle žádají o hypotéku společně a jsou posuzovány jejich souhrnné příjmy.

Pokud je žena na mateřské nebo rodičovské dovolené, mohou banky přihlížet i ke státem vypláceným příspěvkům a dávkám (pozn. peněžité pomoci v mateřství a rodičovskému příspěvku).

„První dávkou v době těhotenství je peněžitá pomoc v mateřství neboli mateřská. Příjem z mateřské většinou banky neuznávají v plné výši. Po skončení mateřské je vyplácen rodičovský příspěvek. Ani v tomto případě nemusí banky uznat příspěvek v plné výši,“ uvádí Miroslav Majer.

Velkou výhodou ovšem je, pokud jsou tyto příspěvky pouze doplňkem k některému z hlavních příjmů (pozn. ze zaměstnání nebo podnikání druhého žadatele o úvěr). Banky naopak neberou v potaz přídavky na děti, částečný invalidní důchod, vyplácenou podporu v nezaměstnanosti nebo příspěvek na bydlení.

TIP

Vylepšit rodinný rozpočet během rodičovské dovolené pomohou příjmy z částečných úvazků nebo různých brigád. Splácení hypotéky bude při získání dalšího zdroje příjmu o něco snazší.

Jaké dávky od státu mohou rodiny po narození potomka získat a s čím je třeba počítat?

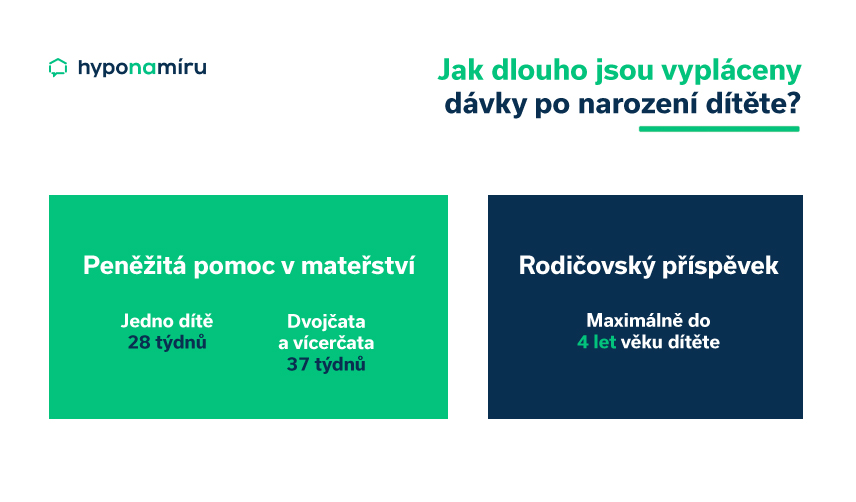

Mateřská se vyplácí až 37 týdnů

Peněžitá pomoc v mateřství je jednou z dávek nemocenského pojištění. Je vyplácena v souvislosti s péčí o novorozence. Na mateřskou nastupuje žena 8 až 6 týdnů před očekávaným dnem porodu. Pro výpočet nástupu na mateřskou není zapotřebí žádná kalkulačka, protože žena může ve zmíněném období nastoupit na mateřskou kdykoliv.

Najdou se matky, které chtějí zůstat v zaměstnání nebo podnikat až do dne porodu. I to je možné, pokud jim to zdravotní stav dovolí. Musí ovšem počítat s tím, že za dny, kdy žena pracuje, nemá na výplatu peněžité pomoci v mateřství nárok.

Při porodu jednoho dítěte je peněžitá pomoc v mateřství vyplácena 28 týdnů. Pokud žena přivede na svět dvojčata nebo vícerčata, prodlužuje se doba na 37 týdnů. Mateřská náleží prvních 6 týdnů po porodu výhradně matce. Po uplynutí této doby může dávku čerpat místo matky otec dítěte.

Kdo má nárok na mateřskou?

Výplata peněžité pomoci v mateřství má svá pravidla. K získání této dávky je nutné splnit dvě podmínky. První z nich je účast na nemocenském pojištění v době nástupu na mateřskou. U zaměstnanců je toto pojištění automaticky odváděno zaměstnavatelem. Žadatel o peněžitou pomoc v mateřství může být také v ochranné lhůtě po skončeného nemocenského pojištění.

U zaměstnanců je druhou podmínkou splnění minimální doby trvání nemocenského pojištění, a to 270 dnů v posledních dvou letech před nástupem na mateřskou. V případě změny zaměstnavatele se doba nemocenského pojištění u jednotlivých zaměstnavatelů sčítá.

Mateřská u OSVČ

Ženy pracující jako osoby samostatně výdělečně činné (OSVČ) mají nárok na peněžitou pomoc v mateřství pouze v případě, pokud si dobrovolně platily nemocenské pojištění. Účast na nemocenském pojištění musí trvat alespoň 270 dnů za poslední dva kalendářní roky před nástupem na mateřskou, přičemž z této doby musí být účast na nemocenském pojištění jako OSVČ minimálně 180 dní v posledním roce před nástupem na mateřskou.

Výpočet mateřské

Výši peněžité pomoci v mateřství nejjednodušeji spočítáte pomocí kalkulačky na stránkách Ministerstva práce a sociálních věcí. Stačí vyplnit pár základních údajů a Excel za vás automaticky provede výpočet příjmů na mateřské.

Výše této dávky činí 70 % z redukovaného denního vyměřovacího základu za kalendářní den. Denní vyměřovací základ se vypočítá z měsíčních vyměřovacích základů z příjmu za 12 kalendářních měsíců před nástupem na mateřskou. U OSVČ se vychází z úhrnu měsíčních základů pojistného v rozhodném období před nástupem na mateřskou. Průměrný denní příjem se upravuje pomocí redukčních hranic.

Příklad: Paní Novotná byla před nástupem na mateřskou zaměstnána a její průměrný hrubý příjem za 12 kalendářních měsíců byl 600 000 korun. Jak vysoká bude peněžitá pomoci v mateřství za dobu 196 dní (28 týdnů)?

Měsíční vyměřovací základ: 50 000 Kč

Neredukovaný denní vyměřovací základ: (50 000 x 12) / 365 = 1 643,84 Kč

Redukovaný denní vyměřovací základ = 1 525 Kč

- do 1 345 Kč redukce na 100 % tj. na 1 345 Kč

- nad 1 345 Kč do 2 017 Kč redukce na 60 % tj. na 179,30 Kč

- od 2 017 Kč do 4 033 Kč redukce na 30 % tj. na 0 Kč

- nad 4 033 Kč nezohledňuje se

Výše peněžité pomoci v mateřství: 70 % z částky 1 525 Kč = 1 068 Kč x 196 dnů = 209 328 Kč

Peněžitá pomoc v mateřství bude v uvedeném případě představovat měsíční částku zhruba 32 000 korun. Při srovnání s čistou mzdou, která by při hrubém měsíčním výdělku 50 000 korun činila necelých 40 000 korun, je příjem z mateřské nižší.

„S hlubokým poklesem příjmů musí počítat zejména OSVČ, které si dobrovolně neplatí nemocenské pojištění. Nesplňují totiž základní podmínku pro výplatu mateřské a nezískají ani korunu. O mnoho lépe na tom nejsou ani OSVČ, které si sice platí nemocenské pojištění, ale jen v minimální výši. V tomto případě bude činit mateřská jen pár tisícikorun měsíčně,“ popisuje Miroslav Majer.

Rodičovský příspěvek

Rodičovská dovolená navazuje na mateřskou dovolenou a po její dobu je vyplácen rodičovský příspěvek. Příjmy rodiče nejsou u této dávky sledovány. Nijak omezeno není ani výdělečná činnost v době pobírání rodičovského příspěvku.

Na rodičovský příspěvek má nárok rodič (pozn. častěji ženy, ale může ji čerpat i muž), který po celý kalendářní měsíc osobně, po celý den a řádně pečuje o dítě maximálně do 4 let věku.

Rodičovský příspěvek je v případě narození jednoho dítěte 300 000 korun (pozn. částka za celou dobu čerpání dávky). U dvou a více dětí narozených současně je částka navýšena na 450 000 korun.

Výpočet rodičovského příspěvku

Do výpočtu příjmů na rodičovské můžete zahrnout celou částku, tedy 300 nebo 450 tisíc korun. Rodičovský příspěvek ovšem není vyplácen naráz, ale postupně v měsíčních platbách. Nejkratší možná doba pro vyčerpání celého příspěvku je 7 měsíců, nejdelší pak 4 roky.

Od roku 2020 si můžete nastavit výši rodičovského příspěvku individuálně, a to až do výše 70 % 30násobku denního vyměřovacího základu. Ten si jednoduše spočítáte z průměrné mzdy za posledních 12 měsíců. Čím vyšší příjem před odchodem na rodičovskou máte, tím více můžete každý měsíc čerpat. V roce 2023 je maximální možná výše vyplaceného rodičovského příspěvku 49 440 korun měsíčně.

Hypotéka pro samoživitelku

Rozpočet domácností samoživitelů bývá často vypjatý. Najde se ovšem řada samoživitelů, kteří mají slušný příjem a žádají o hypotéku. Kdy dosáhnou na potřebný úvěr na bydlení? Pokračujte čtením článku Hypotéka pro samoživitelku: Vše, co potřebujete vědět.

Roman Müller

Redaktor

Roman Müller je obsahový specialista se zaměřením na finanční trh, především hypotéky. V oboru se pohybuje už řadu let a tak ví, co vás zajímá.

Online sjednání hypotéky

Podpora online hypotečního specialisty

Zvýhodněné podmínky

Přehledné hypoteční bankovnictví

Nepřehlédněte

Nepřehlédněte

Recenze - hypoteční specialista: Nela Eliášová, klient: Blanka T.

Zvažujete hypotéku a vybíráte si vhodného partnera? Hypoteční specialista Nela Eliášová získala skvělou recenzi a s financováním vašeho bydlení ráda pomůže i vám.

Nela Eliášová | aktualizováno: 11.12.2025

2 minuty k přečtení

Důchodové pojištění OSVČ: povinnosti, termíny a výše záloh v roce 2026

Jednou z povinností OSVČ je platba pojištění a daní. V článku se podrobně zaměříme na důchodové pojištění a jeho pravidla.

Roman Müller | aktualizováno: 10.12.2025

7 minut k přečtení

Růst sazeb hypoték v roce 2026: pět možných důvodů, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Miroslav Majer | aktualizováno: 08.12.2025

10 minut k přečtení

ČNB doporučuje přísnější limity pro investiční hypotéky

ČNB doporučuje přísnější limity pro investiční hypotéky - nově LTV 70 % a DTI 7 od dubna 2026. Hypotéky na vlastní bydlení se nemění, kapitálové rezervy bank zůstávají. Co to…

Jana Žáčková | aktualizováno: 02.12.2025

7 minut k přečtení

HypoNews #11/25: Spoluvlastnictví nemovitosti, daně z nemovitých věcí a normativní náklady

Co byste měli vědět před i po koupi o spoluvlastnictví nemovitosti, jak se vyznat v daních z nemovitosti a co jsou to normativní náklady a jak podle nich získat příspěvek…

Miroslav Majer | aktualizováno: 27.11.2025

2 minuty k přečtení